Çin ‘temiz enerji’ sektörlerindeki liderliğini koruyor

IEA’nın temiz enerjinin başlıca beş sektöründeki 2023 yatırımları, önlenen karbondioksit emisyonu miktarları ve 2030-2050 hedeflerine ne kadar yaklaşıldığına dair raporu ABD ve AB’de kısmi yavaşlamaya ve Çin’in artan ivmesine dikkat çekiyor.

Petroturk | Enerji Haberleri

- 29 Nisan 2024 12:05

Temiz enerji, sektördeki teknolojik gelişmeler, değişen jeopolitik konjonktürün getirdiği teşvik edici ve bazen zorlayıcı şartlar Birleşmiş Milletler (BM) başta olmak üzere devletlerarası ve devletler üstü organizasyonların tüm katılımcıları bağlayan hedefleriyle gün geçtikçe büyüyor. Uluslararası Enerji Ajansı (IEA) temiz enerjinin 2023’teki gidişatını mercek altına aldığı bir rapor yayımlayarak bizlere beş temel temiz sektör olan güneş, rüzgar ve nükleer enerji ile elektrikli araç ve ısı pompasındaki tabloya projeksiyon tutuyor.

Deniz Yaşayan / İstanbul

YATIRIMLAR ARTTI

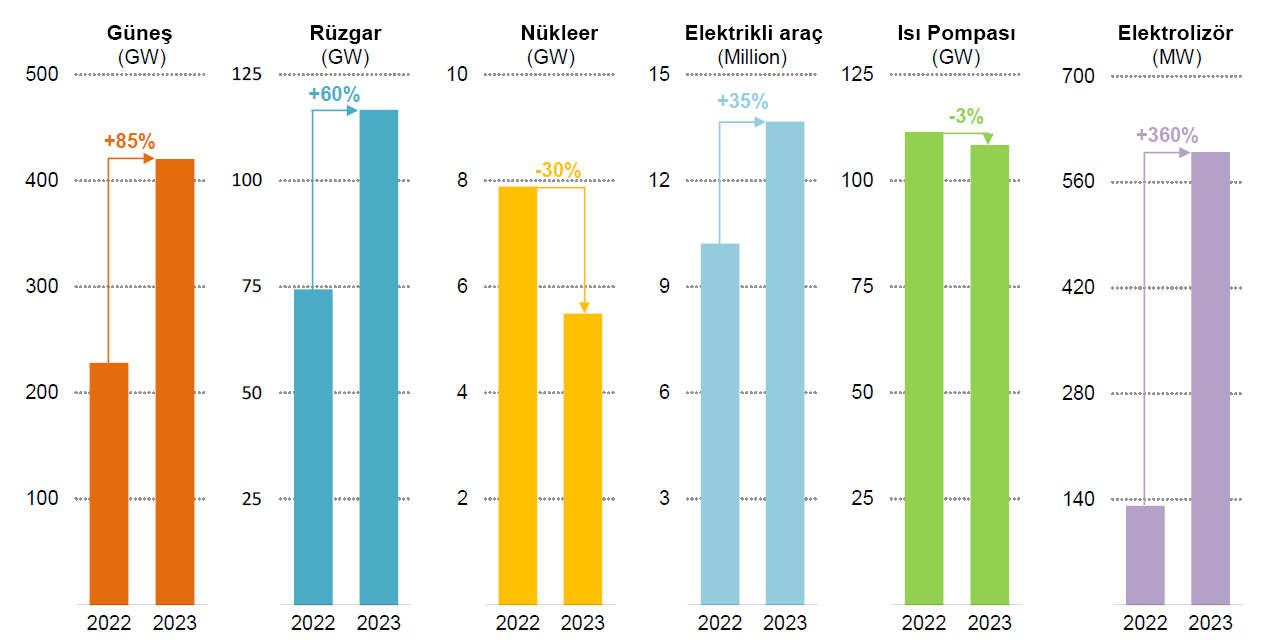

2019’dan 2023’e temiz enerji yatırımlarının yüzde 50 artarak 1 trilyon 800 milyar dolarlık bir hacme ulaştığı belirtilen raporda, yatırımların başını Çin’in çektiğinin altı çiziliyor. Yıllık bazda bakıldığındaysa güneş enerjisi yatırımlarının 2023’te yüzde 85, rüzgar enerjisi yatırımlarınınsa yüzde 60 arttığı görülüyor. Öyle ki her iki sektörde neredeyse 540 GW’a ulaşan kapasite ilaveleri söz konusu ve bu iki sektörün de lideri Çin. Ek olarak Çin tek başına güneş enerjisi ilave kapasite yatırımlarındaki artışın yüzde 80’ini üstlenmiş durumda. Böylece küresel güneş enerji kapasiteleri de 2022’den 2023’e yüzde 80’in üzerinde bir artış göstererek 420 GW’ın üzerine çıkarak yeni bir rekor kırdı. AB’nin bu artıştaki katkısı ise 52 GW ki o da AB açısından bir rekoru temsil ediyor.

ABD’de geçen yıl tedarik zincirlerindeki problemler nedeniyle düşüş yaşayan güneş enerjisi ilave kapasite yatırımları ise 2023’te yüzde 50 artış gösterebildi. Hindistan ise 2022’ye nazaran üçte birlik bir düşüş gözlendi.

60 GW’LIK 58 REAKTÖR

Küresel olarak üretilen toplam elektriğin yüzde 9’unu oluşturan nükleer enerjideki kapasite ilaveleriyse diğer sektörlere oranla 5,5 GW’ye düşmüş görünüyor ki bu geçen yıla kıyasla yüzde 30’luk bir azalış anlamına geliyor. Bununla birlikte 2023 yılında inşasına başlanan Belarus, Çin, Kore, Slovak Cumhuriyeti ve ABD’deki beş yeni projenin yanı sıra 2024 yılı başında inşaat halinde olan ve toplam kapasitesi 60 GW’ın üzerinde olan 58 reaktör olduğuna ise ayrıca vurgu yapılıyor.

Hidrojen elektrolizör kapasitesi ilavelerinde de büyük bir artış görülüyor. 2023’te yüzde 360 artan elektrolizörlerde dikkat çekici diğer bir gelişmeyse liderliği Avrupa Birliği’nin (AB) Çin’e kaybetmesi olarak kayda geçti.

FOSİL YAKITLARI GEÇTİ

Enerji verimliliğinde 2023’te yüzde 1’lik bir iyileşme var. Fakat bu COP28’in 2030 yılına kadar ulaşılmasını hedeflediği iyileşme oranından dört kat düşük.

Bununla birlikte, 2019’dan 2023’e kadar hala temiz enerjideki büyümenin fosil yakıtlardaki büyümeye kıyasla iki kat artışı ve 850 TWh’ın biraz altında artan fosil yakıtlara dayalı elektrik üretimine kıyasla 1800 TWh artan düşük emisyonlu temiz elektrik üretimi ise 2030’a kadar COP28’in hedeflerine ulaşılabilineceği yönünde bir umut veriyor.

TEMİZ ENERJİ SEKTÖRLERİNİN YILLIK DAĞILIMI

YÜZDE 5’LİK TALEP

Verilere göre tüm bu yatırımlar sonucunda 2019’dan 2023 kadar 25 EJ’lik bir fosil yakıt talebi önlenmiş oldu. Peki bu fosil yakıtlara tercih edilen temiz enerjinin somut kazanımları neler olacak?

Önlenen fosil yakıt talebinin, Japonya ve Kore’nin geçen yıl tüm enerji talebine eş değer olduğu görülüyor ki yine bu, çok önemli bir tasarruf kalemi demek. Diğer taraftan, 2023 yılındaki tüm sektörlerdeki toplam küresel fosil yakıt talebinin de yüzde 5’ine tekabül ediyor. Bunu, çevreye en zararlı fosil yakıtların başını çeken kömüre taleple kıyaslarsak, temiz enerjideki gelişimlerle önlenen 25 EJ’lik fosil yakıt talebinin yıllık 580 milyon ton kömüre karşılık geldiğini de söyleyebiliriz.

Bir diğer fosil yakıt olarak doğal gazla kıyaslandığında da bunun yıllık 180 milyar metreküpe denk bir talebi yansıttığı aktarılabilir ki bunun Rusya’nın Ukrayna savaşından önce AB’ye yıllık ihraç ettiği 150 milyar metreküp doğal gazdan fazla bir hacim olduğunu eklemek faydalı olacaktır. Son olarak kaçınılan petrol talebi de neredeyse 1 mb/ gün’e ulaşmaktadır. Buradaki büyük paysa elbette elektrikli araçların.

2 MİLYAR TON EMİSYON

Güneş, rüzgar, nükleer enerji ve elektrikli araçlarla ısı pompalarında 2019’dan 2023’e olan gelişimin yılda yaklaşık 2 milyar 200 bin Gt emisyonu önlediği raporda geçen bir başka bilgi. Bu ise, söz konusu sektörler olmasaydı karbondioksit emisyonundaki artışın en az 3 kat daha fazla olacağı anlamına geliyor. Burada güneş enerjisinin payına ayrı bir parantez açmak gerek. Son beş yılda solar PV’lerin yaklaşık 1,1 Gt emisyonu önlediği aktarılırken, bu değerin ise Japonya’nın tüm enerji sektörünün yıllık emisyonuna eşit olduğuna dikkat çekiliyor. Rüzgar enerjisinden de yıllık yaklaşık 230 Mt karbondioksit emisyonu önlendiği kaydedilen raporda, nükleer enerji, elektrikli araç ve ısı pompalarından da sırasıyla 160, 60 ve 50 Mt karbondioksit emisyonu önlendiği dile getiriliyor. Bir parantez de rüzgar enerjisindeki gelişmelere açmak gerek. Nitekim rüzgar enerjisi sektöründe kapasite ilaveleri 2023 boyunca neredeyse yüzde 60 artarak 2020’deki rekoru aşmayı başardı.

Karasal rüzgar projeleri geçen yıl bu sektördeki büyümenin yüzde 85’inden fazlasını oluştururken Çin burada da küresel liderliğini korudu ve 2022’ye kıyasla rüzgar enerjisi üretimindeki artışını tam iki katına çıkarttı. AB ve ABD’de ise bunun tam tersi bir ivmeye tanık olundu.

AB’nin 2023’te rüzgar enerjisi kapasite ilaveleri yüzde 10’un biraz altında artarken karasal rüzgar projeleriyse şaşırtıcı bir şekilde yavaşladı. Bunun sebebi olarak Çin’deki sektörlerin devlet tarafından sübvanse edilmesine karşın AB ülkelerindeki yatırımcıların artan maliyetler nedeniyle cayması söylenebilir ki ABD’de de benzer bir şekilde kapasite ilaveleri geçen yıla kıyasla dörtte bir oranından fazla azalmış durumda.

NÜKLEERİN ROLÜ

Karbondioksit emisyonundaki azalışta nükleer enerjinin rolü temiz enerjideki küresel liderliğin değişmesi bakımından ayrı bir önem taşıyor. Çin son beş yılda 11 GW’lık nükleer enerji kapasitesi artışıyla toplamın üçte birini tek başına oluşturuyor ve bu, -gelişmiş ekonomilerin küresel toplamın yüzde 25’ini (8 GW) oluşturduğu düşünüldüğünde- liderliği Çin’in devraldığını gösteriyor. Yıllık 160 Mt karbondioksit emisyonunu önleyen nükleer enerji rektörleri arasında özellikle Rusya, Birleşik Arap Emirlikleri’nde (BAE), Hindistan ve Pakistan’daki devreye giren reaktörlerin de önemli bir payı var. Bunlara beş yılda 4 GW’tan fazla nükleer kapasite artışına giden Kore’yi de ekleyebiliriz. 2050 yılına kadar sıfır emisyon hedefine ulaşılması için nükleer enerjideki bu gelişmenin 2030’larda yılda ortalama 33 GW’lık bir kapasiteye ulaşması gerek. Bu da, IEA’nın raporu göz önüne alındığında mümkün görünüyor. Dünyada temiz enerjiye, öncülük Çin’e geçiyor.

SON HABERLER

Gazprom Başkanı Miller: “Çin ile doğal gaz ihracatında yeni imkanları görüşüyoruz”26 Haziran 202612:56 Türkiye’de enerji piyasalarında geçen yıl yenilenebilir enerji ve yerli üretim öne çıktı26 Haziran 202612:55 Rusya Başbakan Yardımcısı Novak, ülkede yeterli miktarda yakıt bulunduğunu belirtti26 Haziran 202612:53 Avrupa’da yaygınlaşan ısı pompaları doğal gaza bağımlılığı azaltıyor26 Haziran 202612:52 Hürmüz Boğazı’nda günlük ticari gemi geçişi savaş sonrası en yüksek seviyeyi gördü26 Haziran 202611:12

Diğer Haberler