Puslu bir havada yılın üçüncü çeyreğine giren doğal gaz ve LNG piyasası

Geçen sene bu zamanlarda doğal gaz ve LNG üreticileri ve satıcıları “ne olacak bu halimiz, yandık, bittik, kül olduk” diye serzenişte bulunuyordu. Bu sene başında fiyatlar hızla yukarı doğru tırmanırken “piyasa şartları yüksek fiyatları gerektirdi” denilmeye başlandı. Öyle gözüküyor ki bu sene muhteşem kar yazacaklar. Avrupa gaz Hub’larındaki fiyatlar baş döndürüyor. NBP gaz fiyatı 1 […]

Sohbet Karbuz

- 6 Temmuz 2021 09:58

Geçen sene bu zamanlarda doğal gaz ve LNG üreticileri ve satıcıları “ne olacak bu halimiz, yandık, bittik, kül olduk” diye serzenişte bulunuyordu. Bu sene başında fiyatlar hızla yukarı doğru tırmanırken “piyasa şartları yüksek fiyatları gerektirdi” denilmeye başlandı. Öyle gözüküyor ki bu sene muhteşem kar yazacaklar.

Avrupa gaz Hub’larındaki fiyatlar baş döndürüyor. NBP gaz fiyatı 1 Temmuz 2021 tarihinde 2006 yılından bu yana en yüksek seviyeye çıktı. TTF fiyatı tarihi rekora imza attı. Asya spot LNG piyasasının göstergesi olarak kullanılan JKM ise aldı başını gidiyor. Hatırlarsanız, geçen sene ortalarında Avrupa Hub fiyatları ve Asya spot LNG fiyatları milyon Btu başına 2 doların altındaydı. 1 Temmuz 2021 tarihinde NBP 12.3, TTF 12.5, JKM 13.2 dolar ile günü kapattı.

Bu makalemde doğal gaz ve LNG fiyatlarındaki bu hızlı yükselişi 4 maddede irdelemeye çalışacağım.

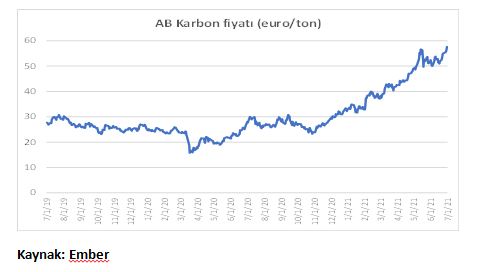

AVRUPA KARBON FİYATI ARTIK ISIRMAYA BAŞLADI

Avrupa Emisyon Ticaret Sisteminde işlem gören ton başına karbon fiyatı geçen Ekim ayından bu yana iki katına çıkarak 50 doları geçti. Ancak gözü daha yükseklerde. Artan karbon fiyatı elektrik santrallerinde gaz kullanımını teşvik ediyor. Bu da haliyle gaz talebi artan Avrupa’da hub fiyatlarını yukarıya doğru çekiyor.

SOĞUK GEÇEN KIŞIN ARDINDAN SOĞUK BİR BAHAR NEDENİYLE GAZA OLAN TALEP ARALIK AYINDAN BU YANA ARTIYOR

Kuzey yarımkürede çok soğuk bir kışın ardından nispeten soğuk bir bahar yaşandı.

Avrupa’da yenilenebilir enerji kaynaklarından üretilen elektrik bekleneni veremedi. Haliyle Avrupa gaz talebinde artış görüyoruz. Gaz talebi son 5 yılın en yüksek seviyelerinde seyrediyor. Avrupa’nın gaz üretimi ise düşmeye devam ediyor. Haliyle ithalata yükleniliyor.

Gaza olan talepteki artış yanlızca Avrupa ile sınırlı değil. Benzer şekilde Asya gaz talebinde de hızlı artış yaşanıyor. Dünyanın en büyük 5 LNG ithalatçısı 6 aydır peş peşe rekor kırıyor. Özellikle Çin. Geçen kışa hazırlıksız yakalanan Çin bu sene aynı hatanın tekrarlanmak istemiyor. Bu yüzden enerji güvenliğini göz önüne alarak şimdiden kışa hazırlanıyor. Haliyle satıcıların iştahı kabarıyor.

Her ne kadar 23 Temmuz’da başlayacak Tokyo 2020 Yaz Olimpiyatları Japonya’da gaza olan talebi arttıracak olsa da büyük bir ihtimalle Çin bu sene Japonya’yı geride bırakarak Dünya’nın en büyük LNG ithalatçısı konumuna gelecek. Büyük bir ihtimalle diyorum çünkü genelde yılın ikinci yarısında Çin’in LNG ithalatı birinci yarıya nazaran fazla oluyor. Şimdiden Japonya’yı yakaladığına göre böyle bir çıkarımda bulunmak pek yanlış olmasa gerek.

Asya LNG talebindeki artışın LNG fiyatlarına yansıması nedeniyle Amerikan LNG kargoları haliyle Asya’ya yöneliyor. Ağustos ayı JKM ile TTF fiyatları arasındaki fark MMBtu başına 2 dolara çıktığından Amerikan LNG kargolarının Asya’ya yönelmesine şaşırmamak gerekir. Bu durum elbette Avrupa gaz ve elektrik piyasasına da yansıyor. Aynı zamanda, Avrupa’daki fiyatların yükselmesi Asya spot LNG fiyatlarını etkiliyor. Yani çift yönlü bir etkileşim söz konusu.

Latin Amerika’daki talep artışını da göz ardı etmemek gerekir. Kurak geçen bir sezon nedeniyle barajlarda su seviyesinin azalması LNG’ye yüklenmeye neden oldu. Brezilya mesela LNG ithalatında geçen ay rekor kırdı.

ARZ CEPHESİNDEKİ SIKIŞMA ARTAN GAZ TALEBİNİ KARŞILAMAKTA YETERSİZ KALIYOR

Avrupa gaz arzında birçok cephede daralma yaşanıyor. Bunun çeşitli nedenleri var. Mesela, Fransa ve Hollanda’da bazı LNG terminallerinin devre dışı kalması nedeniyle LNG giriş kapasitesi azaldı. Haliyle, LNG ithalatını sınırlandırdı.

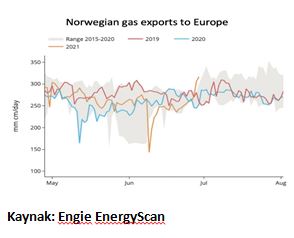

Boru gazı ithalatında LNG ithalatındaki sıkışmayı telafi edecek bir gelişme yaşanmadı. Norveç’ten yapılan boru gazı ithalatı, boru hatlarındaki planlı ve plansız kesintiler nedeniyle bir süreliğine de olsa sekteye uğradı. Haziran ortalarında Norveç’ten Avrupaya boru gaz ihracatı 5 yıllık ortalamanın altına düştü. Haziran ayının son haftasındaki toparlanma ise yetersiz kaldı. Libya’nın İtalya’ya Haziran ayındaki gaz ihracatı ise son 3 yılın en düşük seviyesinde. Daha kötüsü, Haziran ayında bir kaç gün (30 Haziran dahil) İtalya’ya gaz akışı tamamen durdu. Cezayir’den İtalya ve İspanya’ya boru gazı ihracatı yılın ilk yarısında artmamış olsaydı Avrupa’nın hali daha kötü olacaktı işin gerçeği.

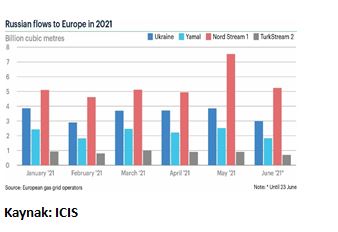

Rusya’dan boru gazı ithalatı Yamal ve Kuzey Akım hatlarından neredeyse tam kapasiteye yakın devam ediyordu. Ukrayna üzerinden daha fazla gaz çekilebilirdi ancak tok satıcı rolüne bürünen Gazprom extradan aylık kapasite artırımına gitmiyor Temmuz ayı için. Bu yüzden bir çok analistin Avrupa’daki gaz fiyatlarının artışının nedeni olarak Gazprom’u işaret ettiğine şahit oluyoruz.

Deniliyorki spot gaz satışında kullanılan elektronik satış platformunda Gazprom nominasyonu arttırmayarak fırsatçılık yapıyor. Gazprom ise Ukrayna üzerinden gaz sevkiyatının belirlenen kontrat dahilinde devam edeceğini söylüyor. Stratejik nedenlerden dolayı. Rusya bir bakıma Kuzey Akım-2’yi baltalamak için elinizden geleni ardınıza koymadınız, yani kendi kendinizi bu duruma düşürdünüz demeye getiriyor.

Hatırlarsanız, Ocak ayında ABD Dışişleri bakanı Blinken, Kuzey Akım-2 nin durdurulması için elinden geleni ardına koymayacağını ifade etmişti. Putin ise bu günlerde, haydi koçum, Kuzey Akım-2’yi sene sonuna doğru devreye almamızı engellede fiyatlara bir güzel tavan yaptıralım diye aklından geçiriyordur. Haksızda sayılmaz.

LNG arzı cephesinde de olumlu gelişmeler yaşanmıyor. Norveç’in Hammerfest LNG tesisi hala devre dışı. Mart 2022’ye kadar devre dışı kalacak. Avustralya’da da bazı tesisleri devre dışı. Rusya’da Sakhalin tesisi bu yılın ilk yarısında devre dışıydı. Derken Cezayir’de Skikda LNG tesisi Haziran ortasına doğru gaz türbin kontrol aksamındaki bir arızadan dolayı devre dışı kaldı. Ne zamana kadar, belli değil. Haziran ayında Mısır’daki Zohr sahasında plansız bakımların da etkisiyle LNG ihracatı Mart ayıdan beri düşüşte. Mısır’ın Haziran LNG ihracatı 8 ayın en düşüş seviyesiydi. Yani LNG cephesinde, geçen sene sonuna doğru yaşadığımız aksilikler zinciri farklı boyutta devam ediyor gibi. Bu arada, global LNG ihracatı Haziran ayında bir önceki aya göre yüzde 5 daraldı. Velsahıl, LNG’ye olan talep hem Avrupa hem de Asya piyasalarında artarken LNG arzı bekleneni veremiyor.

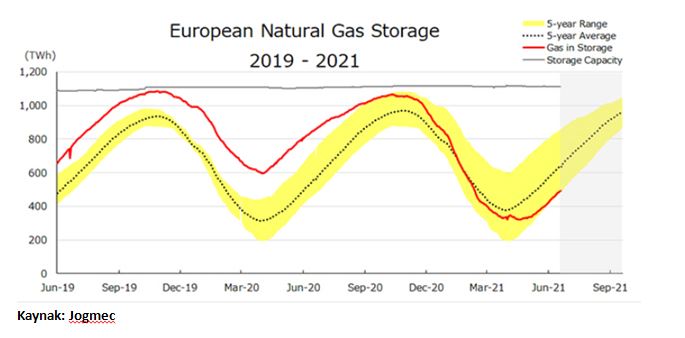

Özet olarak Avrupa’da talep artmasına karşın gaz girişinde ve çekişinde sorunlar yaşanıyor. Bu gibi durumlarda ne yapılır? Stoklara baş vurulur tabiki. Ne var ki, stok cephesi ayrı bir dert nedeni.

AVRUPA GAZ STOKLARININ DÜŞÜK SEVİYELERDE OLMASI ENDİŞE YARATIYOR

Geçen kışa girildiğinde Avrupa gaz stokları çok iyi bir durumdaydı. Artan LNG ve Hub fiyatları nedeniyle haliyle stoklardan gaz çekilmeye başlandı. Ancak soğuk bir kışın ardından soğuk bir bahar geçirildiğinden ötürü stoklara yüklenildi. Durum böyle olunca stoklara gaz verileceğine gaz çekildiği bir dönem yaşandı. 1 Temmuz itibariyle Avrupa’da stokların doluluk oranının (yüzde 47,6) son 10 yılın en düşük seviyelerinde seyretmesi endişelerin artmasına neden oluyor. Geçen sene bu sıralarda stokların doluluk oranı yüzde 80 civarında idi. Son 5 yıllık ortalama ise yüzde 63.

ÖNÜMÜZDEKİ AYLAR İÇİN BEKLENTİLER BELİRSİZLİKLERLE DOLU

Amerika gaz piyasasından bahsetmedim çünkü oradaki dinamikler her ne kadar farklı olsa da bazı benzerlikler taşıyor. Henry Hub gaz fiyatı son iki buçuk yılın en yüksek düzeyinde. Stoklara gaz akışı zayıf, beklenenden daha fazla klima kullanımı nedeniyle elektrik tüketimi artıyor, LNG ihracatındaki artış gaz talep artışını destekliyor. Gaz üretimi ise nispeten yatay seyrediyor. Geçen sene bu zamanlarda LNG fiyatları çok düşük olduğundan ve Avrupa ile Asya piyasaları arasında arbitraj ortadan kalktığından ötürü yüz küsür Amerikan LNG kargosu iptal edilmişti. Şimdi ise yüksek LNG fiyatları nedeniyle bırakın Panama Kanalını kullanmayı Ümit burnu rotası izlense bile iyi kar bırakıyor.

Önümüzdeki aylarda gözler her zaman olduğu gibi hava durumu tahminlerinde olacak. Bu yaz normalin üstünde bir sıcak yaşanırsa haliyle klimalara yüklenilecek. Dolayısıyla elektrik talebiyle beraber gaz ve hatta fiyatları bu sene başından beri yüzde 50 den fazla artan kömür talebi yukarıya çekilecek. Eğer rüzgar ve güneş bekleneni veremez ise Temmuz-Ağustos aylarında gaz satıcıları şenlik yapacak.

Gözlerin ayrılmayacağı diğer bir nokta ise Çin. Elektrik talebindeki artışın 2019 seviyesinin üzerine çıktığı Çin’in bir çok bölgesinde Haziran ayında elektrik kısıntıları baş gösterdi. Çin’de Haziran ayı sonunda Dünyanın en büyük ikinci hidroelektrik santrali olan Baihetan santralinin (16 GW) devreye girmesi biraz nefes aldırabilir (Dünyanın en büyük hidroelektrik santrali olan Three Gorges santrali de Çin’de). Ancak Çin cephesinde bir çok belirsizlikler mevcut. Çin’in emisyon ticaret pazarı 25 Haziran’da devreye girmedi. Muhtemelen Temmuz ayında işlemlere başlanacak. Çin’in kömür depolamaya başlayacağı haberi de Avustralya ile olan kömür ticareti gerginliğin devam edeceğini gösteriyor. Dolayısıyla Çin’deki gelişmeleri ve kömür piyasasını yakından takip etmek gerekiyor.

İki genç gece yarısı evlerine dönerken hem kestirme olur hem de macera olur diye mezarlıktan geçmeye karar verirler. Mezarlığın içinde bir süre yürüdükten sonra tak tak diye garip sesler duymaya başlarlar. Yürümeye devam ettikçe sesler giderek artmaktadır. Çok korkan iki arkadaş bir anda yaşlı bir adamın mezar taşına elinde çekiçle bir şey yazdığını görürler. “Oh ya amca çok korkuttun bizi. Bu salak altına yapacaktı korkudan. Sen niye bu saatte çalışıyorsun diye sorar”. Yaşlı amca cevap verir: ”ismimi yanlış yazmış geri zekalılar, onu düzeltiyorum!”

Benzer şekilde acaba kömür amca daha henüz ölmediğini mi söylemeye çalışıyor, ne dersiniz?

Avrupa piyasasında gözler her zamanki gibi stoklardan ayrılmayacak. Bu bağlamda, eğer Gazprom gerçekten fırsatçılık yapmak ister ise önceden duyurduğu Kuzey Akım-1 için planlı bakımını 13-23 Temmuz ve Yamal hattı bakımını 6-10 Temmuz tarihleri arasında gerçekleştirir ise piyasanın ümüğünü iyice sıkabilir. Şu anda Avrupa’ya Rus boru gazı ihracatındaki tek esnek rota TürkAkım-2 hattı ki oradan gidecek miktarın sınırlı kalacağı bekleniyor. Öyle gözüküyor ki, Gazprom Ukrayna üzerinden ek kapasite talep etmeyecek. Libya tamamen bir soru işareti. Cezayir ve Norveç boru gazı iyimser bir tablo çizmeye yeterli değil. Avrupa’da stokları doldurmak için LNG’ye başvurmak ise LNG piyasasında daralmaya etki edip fiyatların yüksek kalmasını destekleyebilir. Diğer yandan, önümüzdeki aylarda LNG arzındaki büyümenin talep büyümesinin gerisinde kalması bekleniyor.

Her halukarda spot LNG alıcıları önümüzdeki aylarda çok temkinli olacaklar. Piyasayı iyi okuyabilen ve ona göre strateji geliştirebilen alıcılarla kumar oynacak alıcılar bu kış ellerini belli edecekler. Görünen o ki, Kore gibi bazı önemli alıcılar yüksek fiyatlardan spot LNG almayıp stoklardan idare etmeye çalışarak kumar oynamayı tercih edecek. Hatırlarsanız, geçtiğimiz kış Bengladeş de böyle kumar oynamış ama bedelini pahalıya ödemişti.

Boru gazını ve LNG’yi petrole endeksli fiyat formülüyle alanlar şimdilik avantajlı durumdalar. Türkiye dahil. Türkiye’nin Rus gazına ödediği ücret Avrupa Hub fiyatlarının oldukça altında kaldı. Haziran ayında Rus gazına bin metreküp başına 208 dolar verirken Avrupa Hub fiyatı 350 dolar civarındaydı. Temmuz ayında 240 dolar vererek yine Avrupa fiyatlarının altında gaz almaya devam edilecek büyük bir olasılıkla.

Velhasıl kelam, puslu bir ortamda yılın üçüncü çeyreğine girdik. Yaz sonunda Korona virüs cephesinde ne olacağı ayrı bir muamma. Belirsizliklerin sürekli arttığı doğal gaz ve LNG piyasalarında faaliyet gösterenlere Allah kolaylıklar ve sabırlar versin.

Kalın sağlıcakla.

SON HABERLER

APED: Akaryakıtta arz sıkışıklığı sahada derinleşiyor25 Temmuz 202610:56 Ticaret Bakanı Bolat: “Enerjinin merkezi Şırnak, Türkiye’nin kalkınma koridorlarının kalbinde”25 Temmuz 202610:00 Zenergy: Yeni yönetmelik yatırımcı için belirsizliği azaltacak25 Temmuz 202609:30 Elazığ’da yerel iklim eylemi için AB ortaklığı projesi eğitim programı25 Temmuz 202609:25 En Yakıt elektrikli araç sahiplerine 31 Temmuz’a kadar avantajlı fiyat sunacak25 Temmuz 202608:00

Diğer Haberler