Kuraklık ve talep baskısı

APLUS Enerji Ortağı Volkan Yiğit, kuraklık ve talep artışının fiyatlar ve arz–talep dengesi üzerindeki etkilerini ve önümüzdeki döneme ilişkin tahminlerini Gas&Power için değerlendirdi. ŞİDDETLİ KURAKLIK ETKİLİ OLUYOR Elektrik piyasasını meşgul eden konuların başında yüksek seyreden elektrik fiyatları, kuraklık ve yüksek talebin etkisiyle tartışılmaya başlanan arz sıkıntısı geliyor. Elektrik talebinde güçlü bir artış yaşanırken, arz tarafında […]

Kubilay Aydeğer

- 11 Ağustos 2021 11:16

APLUS Enerji Ortağı Volkan Yiğit, kuraklık ve talep artışının fiyatlar ve arz–talep dengesi üzerindeki etkilerini ve önümüzdeki döneme ilişkin tahminlerini Gas&Power için değerlendirdi.

ŞİDDETLİ KURAKLIK ETKİLİ OLUYOR

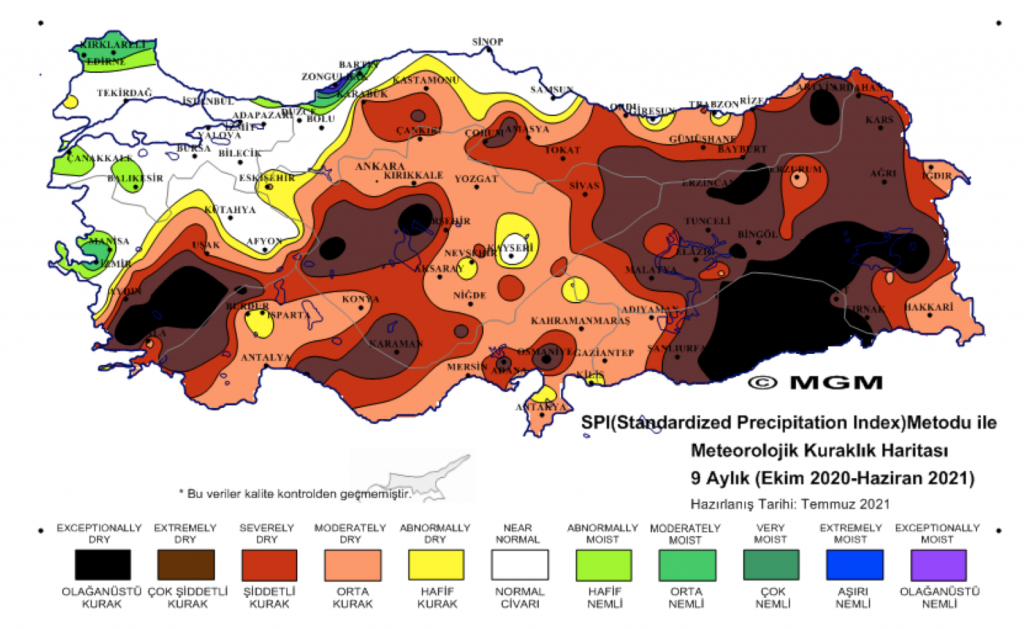

Elektrik piyasasını meşgul eden konuların başında yüksek seyreden elektrik fiyatları, kuraklık ve yüksek talebin etkisiyle tartışılmaya başlanan arz sıkıntısı geliyor. Elektrik talebinde güçlü bir artış yaşanırken, arz tarafında ise kuraklık nedeniyle düşük hidroelektrik enerji üretimi göze çarpıyor. Son 9 aylık kuraklık haritası incelendiğinde, su yılının başladığı Ekim ayından itibaren ülkemizin büyük bölümü için çok şiddetli kuraklığın işaret edildiği görülüyor.

BASKI BİR SÜRE DAHA DEVAM EDECEK

APLUS Enerji olarak, artan sıcaklıklar ve önümüzdeki haftalarda beklenen sıcak hava dal-gasının da etkisiyle elektrik fiyatları üzerindeki baskının bir süre daha devam edeceğini tahmin ediyoruz. Yılın son çeyreğinde yakından izle-yeceğimiz parametreler; ekonomik büyüme ve elektrik talebine etkisi, Ekim ayından itibaren yeni su yılının ilk verileri ve petrol-kur-doğal gaz fiyatlarındaki dalgalanmalar olacak.

HABERİN DEVAMI…

Elektrikte kuraklık ve talep baskısı

APLUS Enerji Ortağı Volkan Yiğit kuraklık ve talep artışının fiyatlar ve arz–talep dengesi üzerindeki etkilerini ve önümüzdeki döneme ilişkin tahminlerini Gas&Power’a değerlendirdi.

Türkiye’de geçtiğimiz yılın sonbahar döneminde mevsim normallerinin altında kalan yağışlarla kurak bir periyoda girdi. Yağışlardaki düşüşe bağlı olarak barajlara gelen su miktarının azalması sonucu elektrik üretiminde hidroelektrik santrallerinin payındaki düşüş ve elektrik tüketimindeki hızlı toparlamanın etkisiyle birlikte doğal gaz santrallerinin elektrik üretimdeki payı artmaya devam ediyor. Talep ve gaz santrallerinin üretim artışına ek olarak uluslararası piyasalarda doğal gaz ve kömür fiyatlarının yükselmeye devam etmesi ise elektrik fiyatlarında yukarı yönlü baskıyı devam ettiriyor.

‘Sıcak hava dalgasının da etkisiyle elektrik fiyatları üzerindeki baskının bir süre daha devam edeceğini tahmin ediyoruz’

Son zamanlarda elektrik piyasasını meşgul eden konuların başında yüksek seyreden elektrik fiyatları, kuraklık ve yüksek talebin etkisiyle tartışılmaya başlanan arz sıkıntısı geliyor.

Elektrik piyasalarının dinamizmini anlamak için sadece son iki yılı incelemek bile iyi bir vaka çalışması olarak düşünülebilir. Covid-19 salgınının etkisinde, düşük elektrik talebi ve tarihsel düşük seviyelerdeki emtia fiyatlarıyla geçen 2020 yılında elektrik fiyatlarının da düşük seyretmesi elbette beklenen bir gelişmeydi. Fakat 2021 yılının başında hem emtia fiyatları hem de talep tarafındaki toparlanmanın ne zaman, hangi boyutta olacağını tahmin etmek oldukça zor bir hal aldı. Dünya ekonomisinin gideceği yön, aşı çalışmaları ve sonrasında aşılanma hızı, bazı emtialarda düşük arz nedeniyle tetiklenen fiyat artışlarıyla birlikte, ülkemizi ve özellikle elektrik piyasasını etkileyen önemli gelişmeler oldu:

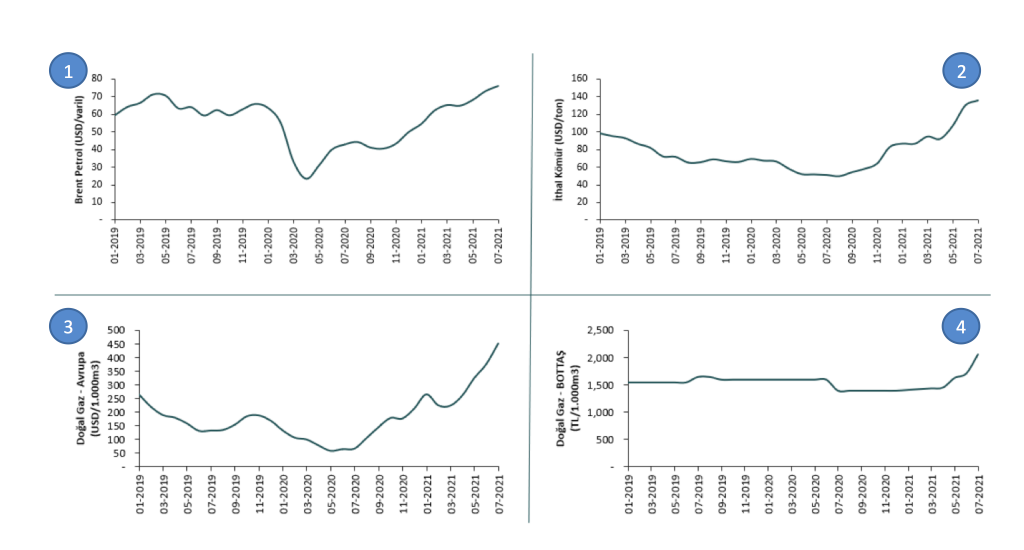

1) Covid-19 salgınının pik noktalarından Nisan 2020’de 23 USD/varil seviyesine gerileyen Brent petrol fiyatı Temmuz 2021 sonunda 76 USD/varil seviyesine kadar yükseldi

2) Benzer bir fiyat artışını ithal kömürde de görmek mümkün, 2019 yılı başında 100 USD/ton seviyelerinden gerilemeye başlayan ve 2020 ortalarında 50 USD/ton seviyesini test eden ithal kömür fiyatları (navlun bedeli hariç) Temmuz 2021’de ise 130 USD/ton seviyesini geçti.

3) Avrupa doğal gaz piyasası 2020’de düşük talep nedeniyle tarihi düşük seviyeleri gördükten sonra 2021’de doğal gaz en sert fiyat artışı gözlemlenen emtialardan biri oldu ve Temmuz 2021 sonunda 450 USD/1.000 m3 seviyesine yaklaştı, TL cinsinden düşünecek olursak 1.000m3 doğal gazın fiyatı 3.825 TL’ye kadar çıktı.

4) Son olarak, ülkemizde BOTAŞ tarafından belirlenen tarifeye göre, doğal gaz santrallerinin yakıt maliyeti Temmuz 2021’de 2.060 TL/1.000m3 olarak belirlenirken, önümüzdeki dönemde artış trendinin devam etmesi bekleniyor.

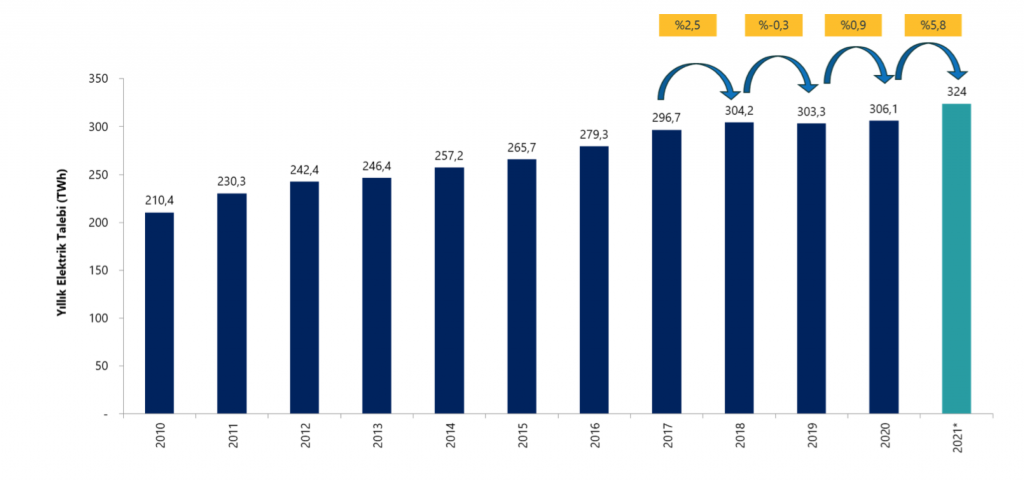

ELEKTRİK TALEBİNDEKİ BÜYÜME 2000-2010 DÖNEMİNDEKİ YÜZDE 5,1’LİK ORTALAMA BÜYÜME ORANININ ÜZERİNE ÇIKTI

Emtia fiyatlarında yaşanan dalgalanmalar küresel elektrik piyasalarını etkilerken, ülkemizde buna ilave olarak izlenmesi gereken diğer bir parametre ise elektrik talebindeki toparlanma oldu. Ağustos 2020’de kısıtlamaların zayıflamasının da etkisiyle artış trendine giren elektrik talebi, 2021 yılında sanayi ve mesken tüketimindeki artış nedeniyle elektrik talebinde hatırı sayılır bir ivme yakalandı. Öyle ki, son yıllarda yerinde sayan elektrik talebinin tahminlerimize göre bu sene yüzde 6’ya yakın bir artış göstermesi ve 324 TWh seviyesine ulaşması bekleniyor. Elektrik talebindeki büyüme oranının, ülkemizin 2000-2010 döneminde yakaladığı bileşik yıllık büyüme oranı olan yüzde 5,1’in de üzerinde gerçekleşmesi talep tarafındaki toparlanmayı özetlemek için yeterli görünüyor.

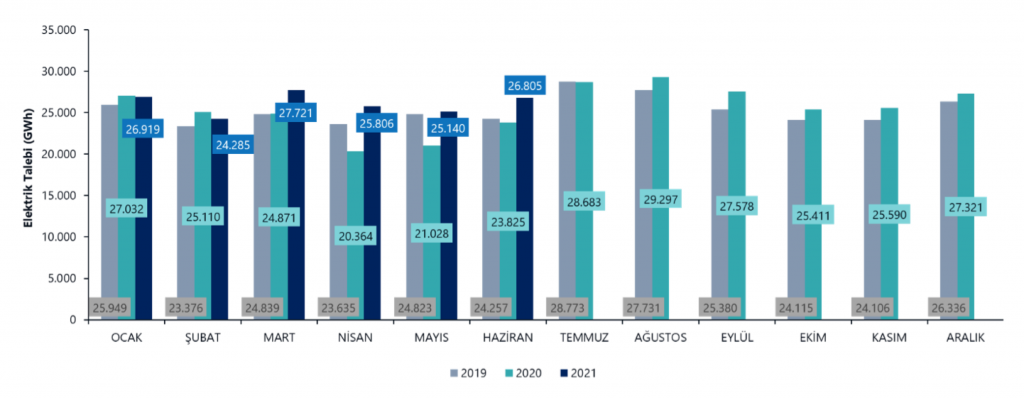

Elektrik talebinin aylık gelişimini incelediğimizde ise talepteki artışın Mart ayından itibaren başladığını ve devam eden aylarda (Nisan-Haziran), geçtiğimiz sene salgın ve kısıtlamalar nedeniyle yaşanan düşüşü telafi ederek, sırasıyla yüzde 27, yüzde 20 ve yüzde 13 oranlarında arttığını görüyoruz. Temmuz ayında yaşanan sıcak dönem nedeniyle, bu ayın toplam elektrik talebinin de geçtiğimiz senenin aynı dönemine göre yüzde 8’in üzerinde bir artış göstereceğini söyleyebiliriz.

ŞİDDETLİ KURAKLIK ETKİLİ OLUYOR

Elektrik talebinde güçlü bir artış yaşanırken, arz tarafında ise kuraklık nedeniyle düşük hidroelektrik enerji üretimi göze çarpıyor. Meteoroloji Genel Müdürlüğü’nün son 9 aylık kuraklık haritası incelendiğinde, su yılının başladığı Ekim ayından itibaren ülkemizin büyük bölümü için çok şiddetli kuraklığın işaret edildiği görülüyor.

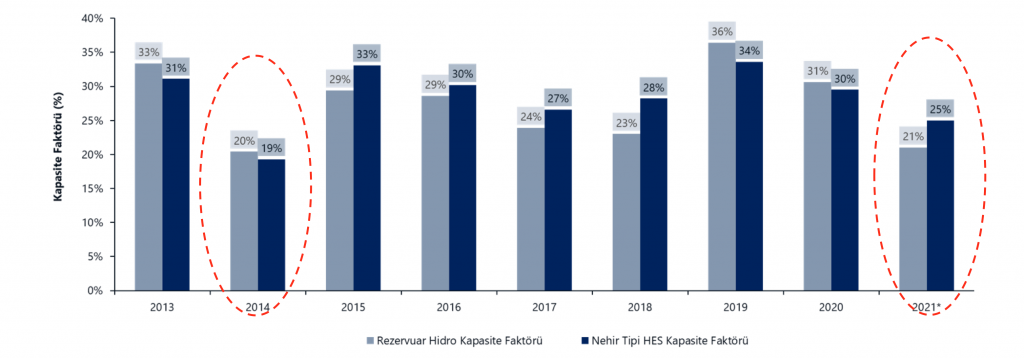

YIL SONU RAKAMLARININ REZERVUARLI HES’LERDE YÜZDE 20-21, NEHİR TİPİ HES’LERDE İSE YÜZDE 25 CİVARINDA OLMASI BEKLENİYOR

Rezervuarlı hidroelektrik santrallerine gelen su miktarındaki düşüş, santrallerin mevcut kotlarının kritik seviyelere kadar düşmesine, bu nedenle daha az sudan daha az enerji elde edilmesine neden olmaktadır. Ülkemizde son yılların en düşük hidroelektrik üretimi 2014 yılında gerçekleşmiş ve rezervuar HES kapasite faktörü yıl ortalamasında yüzde 20 iken, nehir tipi santraller yüzde 25 kapasite faktörü ile çalışmışlardır. 2021 yılında ise şu ana kadar geçen dönemdeki gerçek veriler ve gelecek 5 ayın tahminleri doğrultusunda, yıl sonu rakamlarının rezervuarlı HES’lerde yüzde 20-21, nehir tipi HES’lerde ise yüzde 25 civarında olması bekleniyor.

Elbette ki bu varsayımlar için yılın son çeyreği büyük önem arz ediyor. Su yılının başlamasıyla birlikte yağışların artması, daha yüksek emre amade kapasite ve daha yüksek üretime katkı sağlayacaktır.

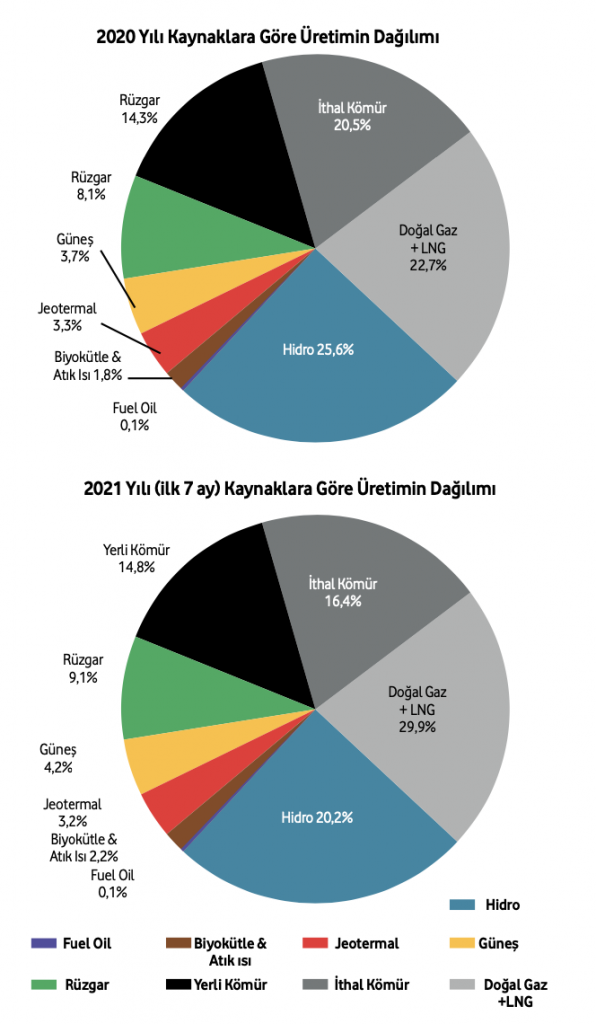

İTHAL KÖMÜR SANTRALLERİNİN PAYI DA GERİLEDİ

2020 ve 2021 yıllarında üretimin kaynaklara göre dağılımını incelerken 2020’de özellikle 2. Çeyrekte düşük elektrik talebi nedeniyle termik santrallerin payında bir azalma gözlemledik. 2020’de doğal gaz santrallerinin üretimdeki payı son zamanların en düşük seviyesi olan yüzde 22,7’ye kadar geriledi ve hidroelektrik enerjinin payı toplamda yüzde 25,6 oldu. Bu yıl ise geçtiğimiz 7 ay üzerinden yapılan bir değerlendirme hidroelektrik santrallerden üretimin azalarak yüzde 20 seviyesine kadar gerilediğini göstermektedir. Diğer yandan bu kaybı telafi edecek pik santraller de doğal gaz santralleri olduğundan, doğal gazın toplam üretimdeki payı yüzde 30’a kadar çıktı ve önümüzdeki aylarda bu seviyelerde kalması ve hatta biraz daha artması beklenebilir. Son olarak, 2021’in ilk 7 ayında hem artan ithal kömür fiyatları hem de bakım planlaması ya da arıza durumlarından dolayı ithal kömürün üretimdeki payı da azalarak yüzde 16,4’e kadar düştü.

Bu önlemlerden ilki, Devlet Su İşleri’nin güncellediği gelen su beklentileri ve talep tahminleri doğrultusunda TEİAŞ tarafından alınmıştır. TEİAŞ’ın sistem güvenliği açısından önemli gördüğü ve kurak bir yılda ihtiyacın artacağını öngördüğü bazı santrallerin kapasite mekanizmasına dahil edilmesinin önü Mayıs ayında EPDK tarafından yayımlanan yönetmelikle açılmıştır. Buna göre daha önce Yap-işlet ve Yap-İşlet-Devret olarak çalışan ve serbest piyasaya geçtikleri dönemde düşük fiyat beklentileri nedeniyle santrallerini naftalayan (mothball eden) ENKA ve Baymina doğal gaz santralleri bu kararın ardından gerekli hazırlıkları yapmış ve Temmuz ayı başında bu santrallerin tamamı tekrar devreye girmiştir. Gerçekleşen talep ve üretim verilerine baktığımızda, bu santrallerin yüksek talep, düşük rüzgâr ve bakım/arızadaki santrallerin kapasitesinin yüksek olduğu günlerde, olası bir arz krizinin ortaya çıkmamasına etkilerinden bahsedebiliriz.

YEDEK KAPASİTE 2.000 MW’IN ALTINA GERİLEDİ

Öyle ki, 2021 yılının şu ana kadarki en yüksek saatlik talebi 29 Temmuz saat 15:00’te 51.932 MW olarak gerçekleşmiştir. Yılın en yüksek anlık talebi ise aynı saatte 52.334 MW olarak ölçülmüştür. TEİAŞ verilerine göre (lisanssız güneş santrallerini de hesaba katarak), söz konusu saatte emre amade kapasite yaklaşık 54.000 MW olarak kaydedildi. Yedek kapasitenin 2.000 MW’ın altına inmesi sistem için risk oluşturmaktadır ve bazı bölgelerde planlı elektrik kesintilerinin yapıldığını da gözlemliyoruz. Bu riskin ortadan kaldırılması için arızadaki bazı ithal kömür ve doğal gaz santrallerinin üretime dönmesi ve Ağustos ayında beklenen yüksek rüzgâr üretimi etkili olacaktır.

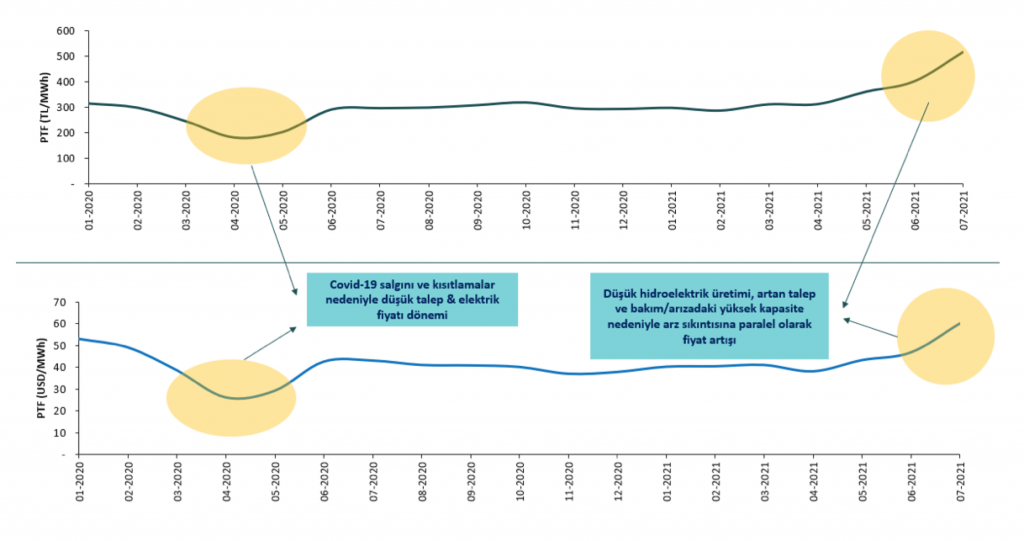

PTF ARTIŞ TRENDİNE GİRDİ

Arz ve talep tarafındaki gelişmeleri detaylı olarak inceledikten sonra, fiyat üzerindeki etkilerinden de kısaca bahsetmekte fayda var. Aşağıdaki grafiklerde TL ve USD cinsinden verilen piyasa takas fiyatı (PTF) 2020’nin ikinci çeyreğinde dip yaptıktan sonra yılın ikinci yarısında yatay bir seyir izlemiş ve akabinde kuraklık nedeniyle düşük hidroelektrik üretimi, yüksek talep ve bakım ya da arızadaki yüksek kapasite nedeniyle yaşanan arz sıkıntısına paralel olarak artış trendine geçmiştir.

BASKININ BİR SÜRE DAHA DEVAM EDECEĞİ TAHMİN EDİLİYOR

APLUS Enerji olarak, artan sıcaklıklar ve önümüzdeki haftalarda beklenen sıcak hava dalgasının da etkisiyle elektrik fiyatları üzerindeki baskının bir süre daha devam edeceğini tahmin ediyoruz. Yılın son çeyreğinde yakından izleyeceğimiz parametreler, ekonomik büyüme ve elektrik talebine etkisi, Ekim ayından itibaren yeni su yılının ilk verileri ve petrol-kur-doğal gaz fiyatlarındaki dalgalanmalar olacak.

SON HABERLER

Lisanssız elektrik üretim tesislerinde 10 yıllık YEKDEM sonrası ihtiyaç fazlası enerji fiyatı belirlendi13 Haziran 202614:22 Yer altı maden işletmelerinde meydana gelen maliyet artışlarının karşılanmasına ilişkin kararda değişikliğe gidildi13 Haziran 202614:20 Denizüstü Rüzgar Enerjisi Derneğinin ilk liman toplantısı Mersin’de düzenlendi13 Haziran 202609:00 GKRY, İsrail, Yunanistan ve ABD, Doğu Akdeniz Enerji Merkezi kurulması için anlaştı13 Haziran 202608:30 Elektrikli araçlar dünyanın çevresini 4 bin 400 kez dolaştı13 Haziran 202608:00

Diğer Haberler