Doğal gaz ve LNG fiyatları

Bu sayıda aslında Cezayir ile Fas arasındaki diplomatik krizin İspanya’ya Fas üzerinden Cezayir gazını taşıyan boru hattına ve Avrupa gaz piyasasına etkilerini yazmayı düşünüyordum. Ama Hollanda TTF gaz fiyatı 15 Eylül tarihinde gün içi MWh başına 80 avroya dayanarak (1000 metreküp başına yaklaşık 920 dolar ya da MMBtu başına 27.5 dolar) zirve yapınca fikrimi değiştirdim. […]

Sohbet Karbuz

- 27 Eylül 2021 11:48

Bu sayıda aslında Cezayir ile Fas arasındaki diplomatik krizin İspanya’ya Fas üzerinden Cezayir gazını taşıyan boru hattına ve Avrupa gaz piyasasına etkilerini yazmayı düşünüyordum.

Ama Hollanda TTF gaz fiyatı 15 Eylül tarihinde gün içi MWh başına 80 avroya dayanarak (1000 metreküp başına yaklaşık 920 dolar ya da MMBtu başına 27.5 dolar) zirve yapınca fikrimi değiştirdim. 15 Eylül TTF kapanış fiyatı JKM Spot LNG fiyatından bile yaklaşık 5.5 dolar fazlaydı (MMBtu başına). Takip eden günlerde aşırı volatilite ve belirsizlik hakim oldu. Bu aşırı volatilite ve belirsizlikler altında kendini hedge etmeyen alıcı ve satıcıların vay haline.

Gaz fiyatları o kadar popular bir konu oldu ki gazetelerin baş sayfalarına bile taşındı. O yüzden, 6 Temmuz 2021 tarihinde Gas&Power’da yayınlanan “Puslu bir havada yılın üçüncü çeyreğine giren doğal gaz ve LNG piyasası” başlıklı yazıma bazı güncellemeler yaparak sizlere aktarmayı tercih ettim. Güncelleme yapacağım başlıkları Temmuz ayı makalemdeki bazı satırları kopyalayarak özetleyeyim önce.

“Eğer rüzgar ve güneş bekleneni veremez ise Temmuz-Ağustos aylarında gaz satıcıları şenlik yapacak.”

“Öyle gözüküyor ki, Gazprom Ukrayna üzerinden ek kapasite talep etmeyecek.”

“Avrupa’da stokları doldurmak için LNG’ye başvurmak ise LNG piyasasında daralmaya etki edip fiyatların yüksek kalmasını destekleyebilir. Diğer yandan, önümüzdeki aylarda LNG arzındaki büyümenin talep büyümesinin gerisinde kalması bekleniyor. “

“Belirsizliklerin sürekli arttığı doğal gaz ve LNG piyasalarında faaliyet gösterenlere Allah kolaylıklar ve sabırlar versin.”

ESMEYEN RÜZGAR, AZ PARILDAYAN GÜNEŞ

İngiltere ve İspanya’da elektrik fiyatlarının aya çıktığı haberlerini okumuşsunuzdur. Gerçi tüm Avrupa ülkelerinde çıktı ancak bu iki ülkedeki elektrik fiyat artışları manşetlere taşındı. Kömüre ve nükleere hayır, kirli gazı istemeyiz, varsa yoksa rüzgar ve güneşten elde edilen elektriğe dayanan bir enerji geleceği sloganlarını hatırlıyorsunuz. Eylül ayının ortasına kadar rüzgar ve güneş gerçekten bekleneni veremedi. Talebi karşılamak için mecburen gaza yüklenildi. İyi de Asya ve hatta kuraklık geçiren Latin Amerika da gaza yüklendi. Sorun şu ki gaz var ama yok, olan gaz ise pahalı. Panik yapan alıcılar ne pahasına olursa olsun gaz temini peşine düştü. Piyasa mekanizması işledi ve kıt olan gazın fiyatı fırladı. Fırlayan gaz fiyatı elektrik fiyatlarını fırlattı.

Ama herkes böyle düşünmüyor. Mesela Avrupa Komisyonu başkan yardımcısı Frans Timmermans. Bu bey, artan enerji fiyatlarının yenilenebilir enerjiye geçişi yavaşlatmak yerine hızlandırması gerekir; fiyat artışlarının yalnızca beşte biri yükselen CO2 fiyatlarından, kalanı ise arz eksikliğinden kaynaklanmıştır; eğer Yeşil Mutabakat beş yıl önce olsaydı bu durumda olmazdık çünkü o zaman fosil yakıtlara ve doğal gaza daha az bağımlı olurduk diye açıklamalarda bulundu. Yahu birader elinin altında saat saat kaynak bazında elektrik üretim verileri var. Bir bak hele neden doğal gaza yüklenme gereği duyulmuş. Eğer daha fazla rüzgar ve güneş kurulu gücü olsaydı herşey güllük gülistanlık mı olacaktı? Rüzgar yeteri kadar esmedi, hava bulutlu olduğundan güneş yetersiz kaldı. Bunu anlamak için jeton kullanmaya bile gerek yok ki. Üstüne üstelik buyrun gelin bu fiyatlarla bol bol hidrojen üretip hidrojen ekonomisine geçin.

Temiz enerji dönüşümü adına kömürden gaza geçiş derken bugünlerde bırakın gazdan kömüre, gazdan petrol ürünlerine dönüş bile konuşulur hale geldi bazı ülkelerde. Şüphesiz kısa süreliğine. Ancak, ya doğal gaz arz cephesinde bir problem olurda bu durum aylara yayılırsa? Mesela, iklim krizi adına petrol ve doğal arama ve üretim yatırımlarına derhal son verilme mecburiyeti getirilirse? (olmaz ama bunun için dua edenler çok). Uluslararası Enerji Ajansı böyle bir şeyi savunmadı. Ajansın ne demek istediğini anlamayanlar böyle yorumladı ve iklim krizi tellalları hemen üstüne atladı.

GAZPROM UKRAYNA ÜZERİNDEN EK KAPASİTE TALEP ETMEDİ

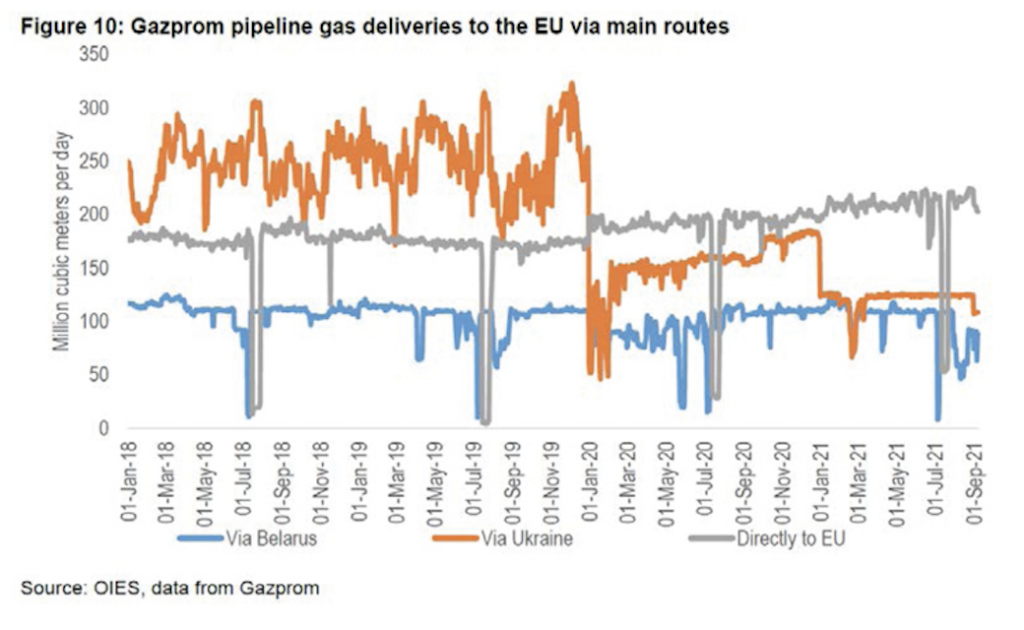

Doğal gaz ve LNG fiyatlarındaki aşırı artışın faturasını Gazprom’a çıkarmak da modaya dahil oldu. Yapımı biten Kuzey Akım-2 boru hattının devreye girmemesi için verilen mücadelenin son aşamasına gelindi. Almanya’nın enerji düzenleyicisi 13 Eylül günü, hattın sertifikasyonunu tamamlamak için dört aydan bahsetti. Yani kış ortası. Putin ise, Avrupa bu işi sürüncedeme bırakmakla kendi ayağına sıkıyor gibi açıklamalarda bulunuyor. Bu arada Gazprom’u yani Rusya’yı, Ukrayna ve Polonya üzerinden ekstra gaz göndermemekte direndiği ve gaz fiyatlarının tırmanmasına yol açtığını için tefe koyanlar kuyruğa geçti. Halide Edip’in Vurun Kahpeye adlı romanı geldi aklıma nedense.

Alman düzenleyici kurumun açıklamasından bir hafta sonra yani 20 Eylül’de Gazprom, Yamal boru hattı üzerinden Ekim ayı için teklif edilen gaz taşıma kapasitesinin sadece üçte birini rezerve etti. Ukrayna üzerinden rezerve ettiği transit kapasite ise sıfır. Yani Rus gazına hayır ama Ukrayna üzerinden gelirse yetmez ama evet mantığı çerçevesinde Rusya ve Avrupa Birliği arasındaki gerginlik tırmanıyor.

AVRUPA’DA GAZ STOKLARI DOLDURMAK İÇİN LNG’YE BAŞVURMAK EL YAKIYOR

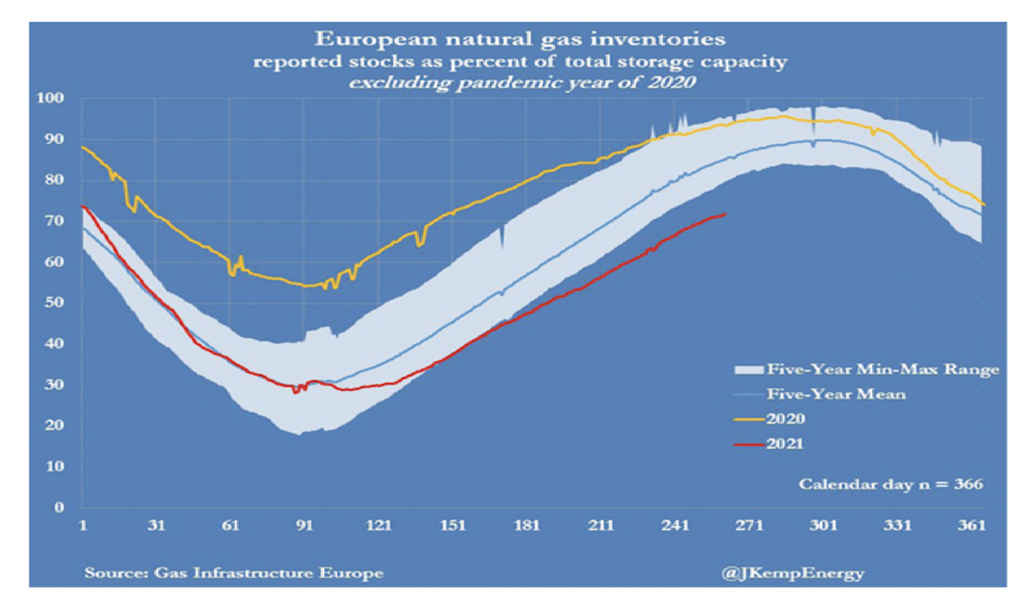

Geçtiğimiz kışa neredeyse ağzına kadar dolu gaz stoğuyla giren Avrupa, soğuk kış ve nispeten soğuk geçen baharda fiyatların yükselmesi nedeniyle bu stokları hızla eritmişti. Fiyatlar düşünce doldururuz dendi ve beklendi. Öyle olmadı. Zaman geçtiği için mecburen aheste bir şekilde doldurulmaya başlandı. Eylül ortasını geçtiğimiz bugünlerde stokların doluluk oranı yüzde 71 civarinda, yani bırakın bugünlerde yüzde 87 olan 5 yıllık ortalamanın altında kalmayı, son 10 yılın en düşük seviyelerinde.

Ekim ayı başından itibaren genelde stoklardan gaz kullanımına başlanılır. En azından temayül böyle. Bu yüksek fiyatlarla stokları doldursan bir dert doldurmasan başka bir dert. Stokların doluluk oranı sadece Avrupa’da değil Amerika’da da 5 yıllık ortalamanın altında. Ama orada nede olsa üretim silahı var.

Avrupa’nın boru hatları yoluyla aldığı gaz miktarında dişe dokunur bir artış na mümkün çünkü zaten neredeyse tam kapasite gaz çekiliyor. Bu yüzden LNG’ye baş vurmak gerekiyor. Kontrat altına alınmış LNG yeterli olmazsa spot LNG’ye başvurulmak zorunda kalınıyor. İyi güzel de Asya piyasası ve kuraklık yaşamış Arjantin ve Brezilya gibi ülkeler de spot LNG’ye yükleniyorlar. Spot LNG bolluğu var mı? Yok! Normal LNG’de bile sıkıntılar var. İşte mesele burada.

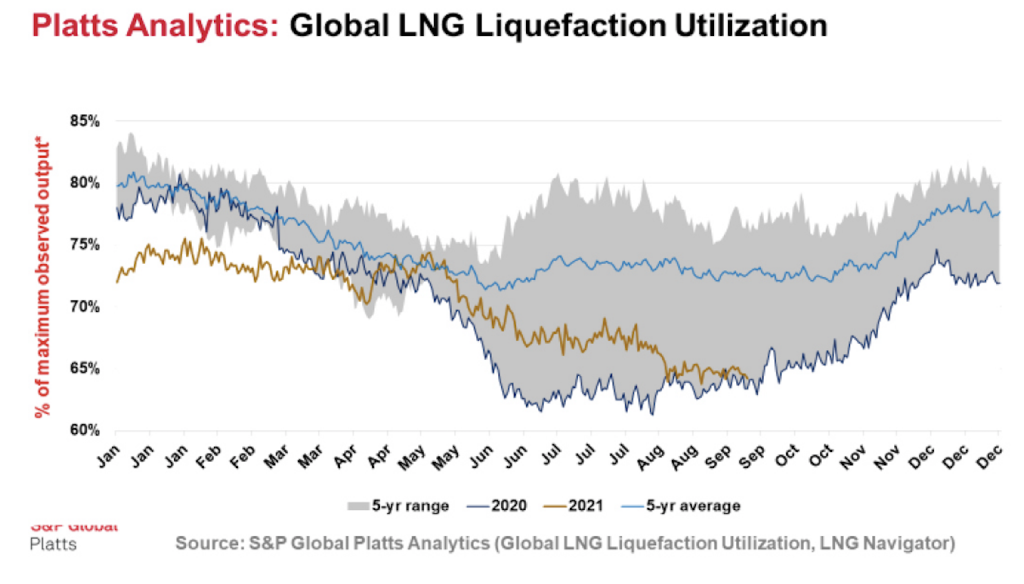

LNG ARZINDAKİ DARALMA

2020 sonbaharından bu yana dünya genelinde bir çok LNG ihraç tesisinde bir dizi plansız kesinti, gecikme ve gecikmiş bakım LNG arzında problemlere neden olmuştu. Sadece Nijerya, Trinidad, Peru, Norveç’teki LNG ihracat tesislerinin piyasaya yarattığı kayıp küresel LNG sıvılaştırma kapasite kullanımımının Nisan ayından bu yana yüzde 10 azalmasına neden oldu. Acaba bugünlerde kötü haberler yerine iyi haberler gelir mi diye beklenirken iki kötü haber daha düştü.

20 Eylül’de ABD’deki Cove Point LNG tesisi kapatılarak yıllık bakıma sokuldu. Bir kaç gün öncesinde de Mısır petrol bakanı Mısır’daki Idku LNG tesisine gaz verilmeyeceğini ve hatta Damietta LNG tesisinin de yıl sonundan itibaren devre dışı bırakılacağını söyleyerek piyasada şok yarattı. Hatırlarsanız Mısır LNG’sinin çoğu spot piyasada satılıyor. İşte bu problemler yumağıyla kışa girecek gaz piyasaları.

PETROLE ENDEKSLİ GAZ FİYATLARI YİNE KONUŞULMAYA BAŞLANDI

Spot LNG piyasasında ve gazın gazla rekabet ettiği Hub’larda fiyatlar ayyuka çıkarken acaba petrol endeksli fiyatlara geri dönüş başlar mı sorusu herhalde şu sıralarda en çok tartışılan konulardan birisi. Şu anda petrole endeksli boru gazı ve LNG alan tüketiciler oldukça avantajlı durumda. Türkiye dahil.

Tartışılan bir diğer konu, “gaz fiyatları uzun süre düşük kalacak” söyleminin acaba “uzun süre pahalı kalacak” söylemine evrilip evrilmeyeceği. Öyle gözüküyor ki gaz kontratlarında hibrid fiyat mekanizması daha popular hale gelecek.

Kontrat süreleri de üzerinde çok durulan bir konu. LNG satıcıları uzun vadeli kontratı olan müşterilerine fazladan LNG göndermek yerine spot piyasada satarak karı ceplerine indirmek ister. Bu durum alıcıları uzun vadeli kontratlara teşvike zorlamak anlamında da yorumlanabilir. Dolayısıyla arz güvenliği ile fiyat mekanizması arasında tekrar bir ikilem yaşanmaya başlandı.

HERKESİN MERAK ETTİĞİ SORU: BU KIŞ NE OLACAK?

Yılın son çeyreğine girerken daha önceki yazılarımda sık sık altını çizdiğim nakaratı yinelemek istiyorum: Gözler Avrupa gaz stoklarında, kulaklar hava durumu tahminlerinde olacak. Eğer LNG arzı cephesinde yeni sürprizler yaşanırsa, Kuzey Akım-2’nin devreye girmesi konusunda kış gelmeden olumlu sinyaller alınmaz ve sert bir kış vurursa korkarım bugün aşırı pahalı diye nitelendirdiğimiz gaz fiyatlarına ucuz göreceğiz. Haydi bu varsayımlar altında Ocak 2022 spot LNG ve TTF için bir rakam atalım ortaya. Ben derimki metreküpü 2.000 dolar olan spot LNG kargosunu görürüz. Siz ne dersiniz?

Kalın sağlıcakla.

SON HABERLER

APED: Akaryakıtta arz sıkışıklığı sahada derinleşiyor25 Temmuz 202610:56 Ticaret Bakanı Bolat: “Enerjinin merkezi Şırnak, Türkiye’nin kalkınma koridorlarının kalbinde”25 Temmuz 202610:00 Zenergy: Yeni yönetmelik yatırımcı için belirsizliği azaltacak25 Temmuz 202609:30 Elazığ’da yerel iklim eylemi için AB ortaklığı projesi eğitim programı25 Temmuz 202609:25 En Yakıt elektrikli araç sahiplerine 31 Temmuz’a kadar avantajlı fiyat sunacak25 Temmuz 202608:00

Diğer Haberler