Orta Doğu’nun enerji kapısı: Hürmüz Boğazı

ABD/İsrail ile İran arasında yaşanan savaş nedeniyle bölgedeki gerilimden etkilenen Hürmüz Boğazı’nın dünya enerji piyasasındaki rolü ve yaşanabilecek senaryoları OME Hidrokarbonlar Direktörü Sohbet Karbuz ve Enerji Uzmanı Büşra Zeynep Özdemir gazetemize özel yorumladı.

Petroturk | Enerji Haberleri

- 17 Mart 2026 09:51

Abdullah Paçal – İstanbul

28 Şubat 2026 tarihi Orta Doğu’da yaşanan gerilimin son aşaması olarak karşımıza çıkıyor. ABD/İsrail’in İran’ı doğrudan hedef almasıyla bölge, yeni bir kaosun içine girdi.

ABD ve İsrail’in İran ile savaşı, küresel ekonomi için hayati öneme sahip olan ve toplam petrol ve sıvılaştırılmış doğal gaz (LNG) ticaretinin yüzde 20’sinin geçtiği Hürmüz Boğazı’nın uzun süre kapalı kalma riskini de beraberinde getiriyor.

ABD ile İsrail’in İran’a yönelik başlattığı askeri operasyon, petrol fiyatlarının artacağı ve küresel ekonomiyi sarsabileceği yönünde kaygıları artırdı.

İki devletin saldırı sonrasında saatler içinde Hürmüz Boğazı’ndaki petrol tankerlerine İran Devrim Muhafızları tarafından geçişe izin verilmeyeceği yönünde uyarı yapıldığı bildirildi.

Yaşanan bu gelişmelerle birlikte füze savaşları bir hayli yoğunlaştı. Akabinde İran Hürmüz’ü kapattığını ve herhangi bir geminin geçişine izin vermeyeceğini açıkladı.

Bu kararla birlikte petrol fiyatları da ciddi anlamda etkilendi. Petrolün varil fiyatı 115 doların üzerine çıkarak 2022’den bu yana en yüksek seviyeye ulaştı.

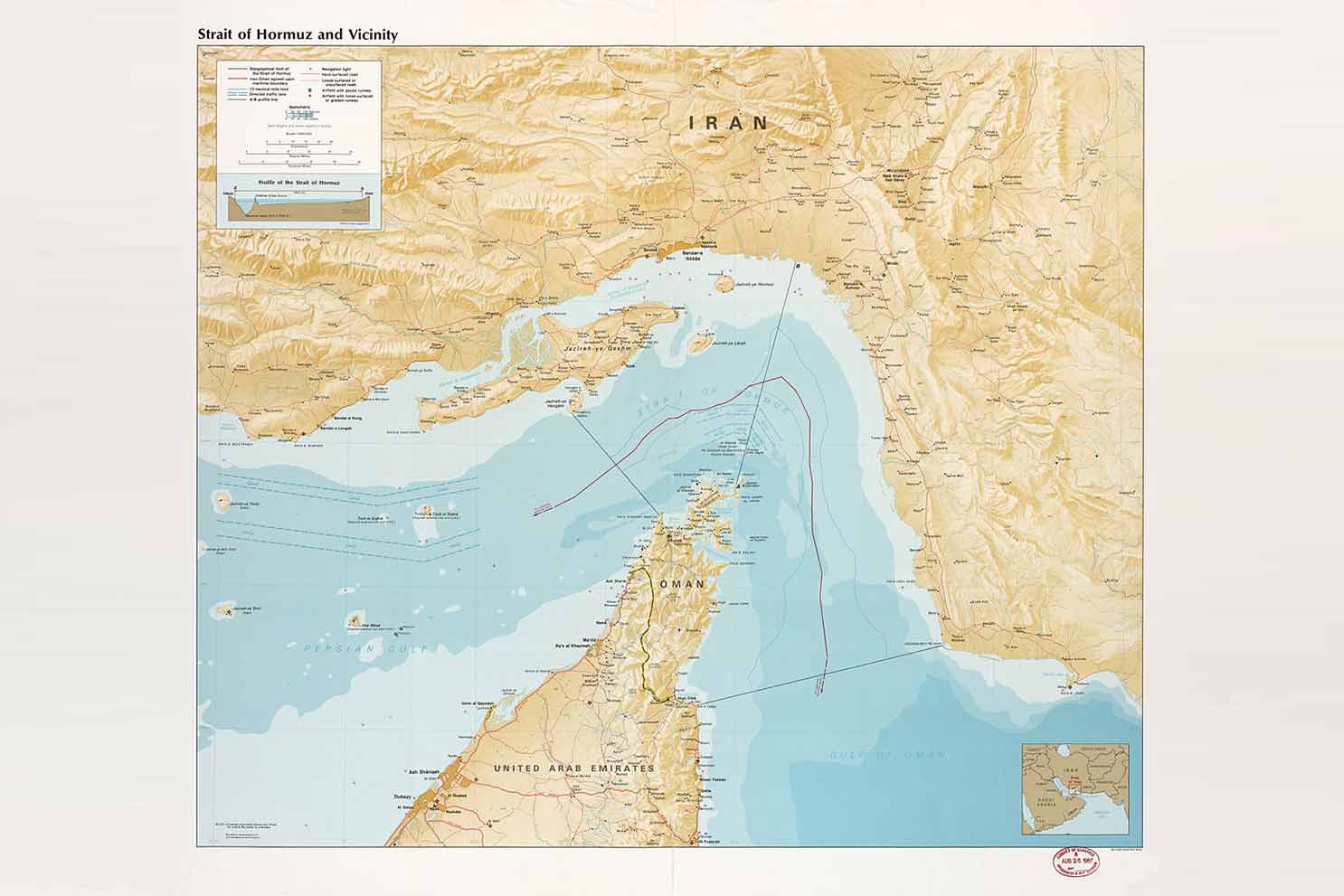

HÜRMÜZ BOĞAZI NEDEN KRİTİK?

Hürmüz Boğazı, küresel ticaretin en kritik enerji geçiş noktalarından biri. Küresel petrol arzının yaklaşık yüzde 20’si ve deniz yoluyla taşınan doğal gazın önemli bölümü bu dar su yolundan geçiyor.

Umman ile İran arasında yer alan boğaz, Basra Körfezi’ni Umman Körfezi ve Arap Denizi’ne bağlıyor. En dar noktası 33 kilometre; gemi geçiş koridorları ise yalnızca üçer kilometre genişliğinde. Bu da Hürmüz’ü ‘boğaz noktası’ (chokepoint) haline getiriyor.

Özellikle OPEC ülkelerinden Asya pazarına yapılan petrol sevkiyatında Hürmüz’ün alternatifi oldukça sınırlı.

Yaşanan bu gelişmelerle birlikte Hürmüz Boğazı’nda meydana gelen olayların enerji piyasasına etkisini, neler yaşanabileceğini tüm detaylarıyla OME Hidrokarbonlar Direktörü Sohbet Karbuz ve Enerji Uzmanı Büşra Zeynep Özdemir gazetemize özel yorumladı.

OME Hidrokarbonlar Direktörü Sohbet Karbuz

“AVRUPA ÇOK ETKİLENMEZ”

– Hürmüz Boğazı’nda yaşanan gerilim Avrupa piyasasını nasıl etkiler?

Dünya LNG ihracatının yaklaşık yüzde 20’si Hürmüz Boğazı üzerinden gerçekleşiyor ancak bu LNG’nin en çok nereye gittiğini incelemek gerekiyor. Mevcut veriler, söz konusu LNG’nin büyük bir kısmının Asya piyasasına yöneldiğini gösteriyor. Özellikle Katar LNG’sinin yüzde 80’inden fazlası Asya piyasasına gidiyor ve bu bölgedeki en büyük müşteri konumunda Çin bulunuyor. Bu noktada, Hürmüz Boğazı bir şekilde kapanır ve LNG sevkiyatı durursa Çin’in krize girip girmeyeceği sorusu akla geliyor.

Böyle bir durumun yaşanması pek olası görünmüyor. Süreç bir hafta da sürse, dört hafta da sürse, etkileri doğru analiz etmek için toplam doğal gaz ve LNG ithalatı içerisinde Körfez bölgesinden gelen payı dikkate almak gerekiyor. Çin’in toplam ithalatına bakıldığında, Hürmüz Boğazı’ndan geçen LNG’nin oranı yüzde 30 seviyesinde kalıyor; yani Çin bu rotaya sanıldığı kadar aşırı bağımlı bir yapı sergilemiyor.

Buna karşılık, Pakistan’ın toplam LNG ithalatının yüzde 90-99’u, Hindistan’ın ithalatının ise yaklaşık yarısı Körfez bölgesinden sağlanıyor. Dolayısıyla Asya piyasası için Hürmüz Boğazı’nın uzun süre kapalı kalması ve sevkiyatın durması, bölgedeki bazı ülkeler için son derece kritik bir önem taşıyor.

Avrupa cephesinde ise durum bu kadar hassas değil; çünkü Avrupa, Rusya’ya olan bağımlılığını azaltırken Amerikan LNG’sine olan bağımlılığını artırmış durumda. Amerikan LNG’si yükseliş gösterirken, Katar’dan alınan miktar ise azalış kaydetti. Şu an Avrupa’nın toplam LNG ithalatında Katar’ın payı yüzde 8-9 civarında seyrediyor. Bu da olası bir uzun süreli kesintinin yine Amerikan LNG’si ile telafi edilmesini mümkün kılıyor.

Çin’in krize girmeme nedenleri arasında şubat ayındaki ithalat düşüşü de yer alıyor. Hem talep tarafındaki etkiler hem de Rusya’dan alınan doğal gaz miktarındaki artışla beraber yerli üretimde yeni zirveler görüldü. Bu sebeple Çin, en azından mart ayı içerisinde bu süreçten ciddi bir etkilenme beklemiyor.

Şu an asıl baskı altında kalan iki ülke bulunuyor: Mısır ve Ürdün. Hafta sonu yaşanan gelişmelerin ardından İsrail hükümeti, en büyük doğal gaz sahası olan Leviathan’da üretimi durdurma kararı aldı. Bu durum Mısır’a yapılan ihracatın kesilmesine yol açtı. Mısır için bu gelişme, LNG ithalatına olan yükün artması anlamına geliyor. Boru hattıyla İsrail’den gelen yüksek miktardaki gazın yerini LNG kargolarının tutup tutamayacağı ise belirsizliğini koruyor.

Ürdün ithalat açığını LNG ile bir şekilde telafi etme şansına sahip; ancak sürecin uzaması halinde hem Mısır hem de Ürdün ciddi sıkıntılarla karşı karşıya kalabilir. Bu nedenle krizin ilk etkilerini Avrupa’dan ziyade Mısır ve Ürdün üzerinden okumak gerekiyor. Fiyatlar açısından bakıldığında aşırı artışlar görüyoruz. Ancak geçen seneki fiyat hareketleri ve özellikle 2022’deki zirve noktalarıyla kıyaslandığında, mevcut seviye şimdilik yönetilebilir bir sınırda kalıyor.

“FİYATLAR BİR MİKTAR DAHA YÜKSELEBİLİR”

– Rusya Ukrayna Savaşı’nın ardından Orta Doğu’da yaşanacak bir gerilim fiyatları etkiler mi?

Fiyatların bir miktar daha yükselmesi bekleniyor; zira şu an Avrupa’da stokların doldurulma dönemi ve doluluk oranları yüzde 30 civarında seyrediyor. Bu oranlar son beş yılın en düşük seviyelerinde kalmasına rağmen Avrupa’daki talep tarafında belirgin bir hareketlilik gözlenmiyor. İthalatçılar ise fiyatların düşük olması ve arz fazlası bulunması sebebiyle daha rahat hareket ediyor; talebin çok yükselmediği bir ortamda yüksek maliyetle stok yapmaya gerek duymuyor ve bekle-gör politikası izliyorlar.

Bunun temel sebebi, 2026 yılı itibarıyla üçüncü LNG arz dalgasının başlamış olması. Önümüzdeki beş yıllık süreçte LNG tarafında çok ciddi bir arz fazlası öngörüldüğü için piyasa beklentisi fiyatların düşeceği yönünde şekilleniyor. Dolayısıyla Avrupa’daki ithalatçılar, fiyatlardaki artışın kalıcı olmayacağı beklentisiyle depolama işlemlerini yaz aylarında daha düşük maliyetle tamamlama düşüncesindeydiler. Geçmiş birkaç yılın verilerine bakıldığında, mevcut fiyat seviyeleri henüz bir kriz oluşturacak noktada durmuyor.

Hürmüz Boğazı’ndan LNG akışının azalması veya durması durumunda ise bu süreçten en çok fayda sağlayacak iki temel aktör bulunuyor: Amerika Birleşik Devletleri ve Rusya. Bu iki oyuncu, piyasadaki boşluğu doldurmak adına LNG ihracatlarını artırma yoluna gider. Nitekim son dönemde Süveyş Kanalı üzerinden yoğun bir Rus LNG sevkiyatı gözleniyor ve ABD’nin de bu duruma bir şekilde müsaade ettiği görülüyor.

Gaz fiyatları TTF hub’ında kısa sureli de olsa ciddi yükseliş kaydetti. Bu yükselişin ne kadar devam edeceği henüz öngörülemiyor. Esasen hem petrol hem de doğal gaz piyasasında arz fazlası bulunduğu için miktar bazında tedarik sıkıntısı yaşanması beklenmiyor.

Ancak mevcut durumun birkaç haftayı aşması ve bölge ülkelerine sirayet etmesi, özellikle petrol ve doğal gaz altyapısına yönelik saldırıların artması halinde süreç farklı bir boyuta evrilebilir. Böyle bir senaryoda piyasa beklentileri tamamen değişir ve bu değişim fiyatlar üzerinde tetikleyici bir rol oynar. Şu an için fiziksel bir tedarik sorunu bulunmasa da enerji altyapısına yapılacak olası saldırılar beklentileri sarsacağı için fiziksel bir yetersizlik ihtimalini de gündeme taşır; bu durum ise fiyatları yukarı yönlü sürüklemeye devam eder.

“TÜRKİYE ÜZERİNDE BELİRGİN BİR SARSINTI YARATMAYACAK”

– Yaşanan gerilim Türkiye’yi etkiler mi?

Türkiye’nin Hürmüz Boğazı üzerinden gelen Katar menşeli LNG’ye bağımlılığı yüksek bir seviyede bulunmuyor. Mevcut durumda hem spot piyasadan alım yapılıyor hem de halihazırda yürürlükte olan uzun vadeli LNG ve boru hattı gazı anlaşmaları bulunuyor. Dolayısıyla İran merkezli bir gerilimin Hürmüz Boğazı’nı etkilemesi, Türkiye üzerinde belirgin bir sarsıntı yaratmayacaktır; bu süreç uzun vadeye yayılsa dahi Türkiye’nin etkilenmesi beklenmiyor.

Ancak İran’dan Türkiye’ye yönelik gaz akışının kesilmesi halinde durum farklı bir boyuta evrilebilir. İran kaynaklı bir kesinti yaşanmadığı müddetçe, Hürmüz Boğazı kapansa dahi Türkiye’nin bu durumu fiziki olarak telafi etme imkanları bulunuyor. Benzer bir durum petrol piyasası için de geçerli; petrolün daha küresel bir ticaret yapısına sahip olması, olası bir arz açığının telafi edilmesini kolaylaştırıyor.

İran’dan gelen sevkiyatın devam edeceği varsayımı altında, sürecin uzaması Türkiye için ciddi bir risk teşkil etmiyor. Zira ithalat yapısı oldukça çeşitlenmiş bir tablo sergiliyor. Uzun vadeli perspektiften bakıldığında ise yerli üretimin artmasıyla dışa bağımlılığın azalma eğiliminde olması, Türkiye’nin kırılganlığını azaltıyor.

TÜRKİYE ÇOK KAYNAKLI İLERLİYOR

– Bu durum Türkiye’nin bölgedeki önemini artırır mı?

Hürmüz Boğazı’ndan gelen LNG’nin Avrupa’nın toplam ithalatındaki payı yaklaşık yüzde 10 seviyesinde olduğu için, bu durumun Avrupa genelinde büyük bir etki yaratması beklenmiyor; zira bu oran farklı kaynaklardan telafi edilebilecek bir düzeyde kalıyor. Avrupa açısından Türkiye’nin asıl önemi Güney ve Güneydoğu Avrupa bölgelerinde ortaya çıkıyor. Türkiye üzerinden gelen LNG’nin bu bölgelere aktarılması gündeme gelebilir ancak bu noktada Yunanistan ile bir rekabet söz konusu görünüyor. Yunanistan, “dikey koridor” projesini hayata geçirerek kendisini Amerikan LNG’sinin transit merkezi konumuna getirmeyi ve Bulgaristan, Sırbistan, Macaristan, Romanya ile Ukrayna’ya uzanan bir koridor oluşturmayı hedefliyor. Türkiye bu projeyle rekabet edebilir fakat “tüm Avrupa’nın gaz ihtiyacı Türkiye üzerinden karşılanacak” şeklindeki söylemler gerçekçi bir yaklaşım teşkil etmiyor.

Türkiye özelinde bakıldığında, Avrupa Birliği’nin enerji politikalarında yaptığı hataların tekrarlanmaması, Türkiye’nin enerji güvenliğinin Avrupa’ya kıyasla çok daha sağlam temellere oturacağını gösteriyor. Avrupa Birliği, “yeşil enerjinin” tek çözüm olduğunu ve doğal gazın öneminin azaltılması ve Rus gazı ithalatının sonlandırılmasını savunmasına rağmen, süreç içerisinde Amerikan LNG’sine daha bağımlı hale geldi. Bu süreçte Avrupa sanayisinde de kayıplar yaşanıyor. Türkiye’nin avantajı ise nükleer enerjinin devreye girmesi, Sakarya sahasında üçüncü fazın tamamlanması; kömür, yenilenebilir enerji ve hidrolik kaynakların bir arada kullanılmaya devam edilmesi yani hiçbir kaynağın dışlanmamasıdır.

Bu strateji, hem enerji arzı hem de elektrik üretim yelpazesinde çok daha çeşitlendirilmiş bir yapı sunuyor. Avrupa’nın aksine fosil yakıtların tamamen dışlanmaması, Türkiye’nin daha dengeli bir arz portföyüne sahip olmasını sağlıyor. Ayrıca yerli petrol ve gaz arama faaliyetlerinin kararlılıkla sürdürülmesi, Türkiye’nin enerji güvenliğini uzun vadede Avrupa Birliği’ne kıyasla çok daha güçlü bir konuma taşıyacaktır.

Enerji Uzmanı Büşra Zeynep Özdemir

“İRAN’IN TEHDİDİNİ UZUN SÜRELİ OKUMAK ABARTILI OLUR”

– Hürmüz Boğazı’nın enerji güvenliğindeki rolü nedir, Boğaz neden bu kadar önemli?

Hürmüz Boğazı Körfez’de üretilen petrol ve LNG’nin dünya pazarına “çıkış kapısı” olduğu için küresel enerji güvenliğinde kritik bir rol oynuyor. Boğaz, küresel ölçekte deniz yoluyla taşınan petrolün yaklaşık dörtte biri ila üçte biri arasında bir hacme aracılık ediyor. Günlük ortalama 20 milyon varillik petrol ihracatının 5,5 milyon varilini tek başına Suudi Arabistan oluşturuyor. Ardından sırasıyla Irak, BAE, Kuveyt, İran ve Katar geliyor. LNG ticareti için de kritik olan Boğaz küresel LNG ticaretinin ise yaklaşık beşte birinin geçtiği bir kapı ve arzın yüzde 90’ından fazlasını Katar LNG’si oluşturuyor. Hürmüz’deki kapanmanın etkisi sadece arz kesintisi değil lojistik ve risk primi üzerinden büyüyor. Tanker geçişlerinin riske girmesi veya aksaması navlun, sigorta maliyeti ve teslimat sürelerini artırarak fiili bir kesinti olmasa bile fiyatları yukarı yönlü hareket ettiriyor. Bu nedenle Hürmüz Boğazı tankerlerin geçtiği bir koridor olmanın ötesinde piyasa beklentilerini belirleyen başlıca referans noktalarından biri.

– İran’ın “Boğazı kapatma” tehdidini askeri ve lojistik açıdan ne kadar gerçekçi buluyorsunuz? Bu bir “retorik silahı” mı yoksa uygulanabilir bir askeri doktrin mi?

İran’ın “Boğazı kapatırım” tehdidini tam ve uzun süreli bir kapatma olarak okumak genelde abartılı olur fakat geçişi fiilen aksatacak, maliyet ve risk primini artıracak şekilde kesintiye uğratma kapasitesi olduğu kesin. İran’ın elinde Boğaz’da deniz trafiğini yavaşlatmaya uygun teçhizat var. Tahran Yönetimi deniz mayınları, gemi savar füzeleri, İHA ve SİHA’larıyla haftalar sürecek ciddi aksamalar yaratabilir. Lojistik açıdan ise uzun süreli tam kapanma zor görünüyor çünkü Boğaz’ın kapalı kaldığı her gün geniş bir uluslararası askeri karşılık riskini yükseltir. Bu nedenle İran uzun süreli bir tam kapatma uygulamakta zorlanacaktır ancak piyasalarda kısa süreli şok etkisi yaratmaya yönelik tehditleri geçmişte olduğu gibi tekrarlanabilir. Sonuç olarak Tahran’ın uyguladığının tam kapatma doktrini değil de kontrollü tırmandırma ile kesintiye uğratma doktrini olduğunu söyleyebiliriz.

– Boğazın kapanması durumunda ABD, Çin ve Hindistan gibi devletlerin askeri ve diplomatik refleksi ne olur? Çin’in enerji bağımlılığı göz önüne alındığında, Pekin yönetimi bölgede nasıl bir denge politikası izler?

Hürmüz’ün kapanmasına tepki ilk olarak deniz güvenliği ve gemi akışının yeniden tesisi için gelir. Bu refleksi ilk olarak Donald Trump, ABD’nin deniz trafiğinin sürdürülebilmesi için ABD donanma gemilerinin tankerlere eskortluk edebileceğini açıklayarak gösterdi. Hindistan’ın da Körfez kaynaklı kargoların güvenli bir şekilde alıcılarına ulaştırılabilmesi için ABD’den deniz koruması istediği biliniyor. Çin hem petrol hem de LNG açısından yüksek bağımlılığına karşılık kriz diplomasisi izleyerek Boğaz güvenliğini vurgulayan açıklamalar tercih ediyor; Hürmüz’de güvenlik ve istikrarın ortak çıkar olduğunu ifade ediyor. Kısaca ABD’nin Boğaz’ı askeri kapasiteyle açmaya çalışacağını, Çin’in ise taraf olmadan Boğaz’ın güvenliğinin ortak çıkar olduğunu savunarak diplomasiyi öne çıkaracağını söyleyebiliriz.

– Katar’ın dünyadaki en büyük LNG tedarikçilerinden biri olduğu düşünülürse, Boğazın kapanması Avrupa’nın Rus gazına alternatif aradığı bu dönemde Avrupa enerji güvenliğini nasıl felç eder?

Avrupa, Rusya-Ukrayna Savaşı sonrasında gaz arzı açısından FSRU ve regasification yatırımları ile tedarik çeşitliliği ve depolama tarafında önemli bir ilerleme kaydetti. Ancak oluşan bu yeni denge Avrupa’yı daha yüksek LNG bağımlılığına sürükledi ve bu da Hürmüz kaynaklı bir şoka karşı kırılganlığı artırdı. Bu tabloda Avrupa açısından riskin tamamen gazın bulunup bulunmamasından ziyade gazın hangi fiyata ve hangi hızda bulunacağı üzerinden büyüdüğü söylenebilir. Katar’ın LNG ticaretindeki ağırlığı nedeniyle Boğaz’daki aksama küresel LNG piyasasında arz sorununa neden olarak kargoları hızla Asya-Avrupa rekabetine konu edebilir ve Avrupa’nın spot LNG’ye erişimi pahalanabilir. Bu demek oluyor ki, AB ülkeleri Rus gazından uzaklaşma sürecinde Amerikan LNG’sini ana kaynak haline getirmiş olsalar da Hürmüz kaynaklı şok dolaylı yoldan Avrupa’yı yine vuracaktır. Çünkü küresel LNG fiyatları yükseldiğinde Avrupa Atlantik havzasından aldığı LNG’yi de daha yüksek fiyatla temin etmek zorunda kalır. Bu da yalnızca enerji faturalarını değil elektrik üretim maliyetlerini, sanayide girdi maliyetlerini ve enflasyonu tetikleyerek Avrupa için enerji güvenliği tartışmasını yeniden piyasa istikrarı ile birlikte gündeme taşır.

– Hürmüz Boğazı’ndaki bir kriz, Türkiye’nin bir “enerji hub”ı olma hedefini nasıl etkiler? Irak-Türkiye Ham Petrol Boru Hattı bu senaryoda “kurtarıcı” bir rol üstlenebilir mi?

Hürmüz’deki kriz Türkiye’nin “enerji hub’ı” hedefini iki yönden etkileyebilir. İlk olarak pozitif yönde etki sağlayarak stratejik önemini artırabilir. Hürmüz kaynaklı şoklar Avrupa’nın tek koridor bağımlılığını azaltma arayışını yeniden gündeme getirebilir. Bu durum Türkiye’nin çeşitlendirme, transit ve esneklik iddiasını daha görünür kılarak Türkiye’yi Avrupa için daha kritik hale getirebilir. Fakat hub olmanın ilk koşullarından biri “güvenilirlik”. Böyle dönemlerde fiyatlar, sigorta ve navlun maliyetleri hızla yükseldiğinden Türkiye’nin de içinde olduğu bölgesel piyasada oynaklık artabilir ve bu da “hub” olmanın gerektirdiği öngörülebilir ve istikrarlı ticaret ortamının tesisini zorlaştırabilir. Irak–Türkiye Ham Petrol Boru Hattı ise bu senaryoda kısmi ölçüde rahatlatıcı olabilir çünkü tam kapasite faaliyet gösterdiğinde Irak petrolünü Ceyhan üzerinden Akdeniz’e taşıyarak Körfez rotasına kıyasla daha güvenli ve kısa bir çıkış sağlar. Ancak ikame rolü üstlenmesi zor çünkü Hürmüz’ün taşıdığı küresel akışın ölçeğini tek başına karşılayamaz. Sadece Irak’ın Körfez’den ihraç ettiği petrol miktarı dahi Akdeniz’den ihraç ettiğine kıyasla daha fazla. Yani bu hat, devrede ve sürdürülebilir olduğu ölçüde destek olacaktır ama tek başına krizin etkisini ortadan kaldıramaz.

SON HABERLER

Lisanssız elektrik üretim tesislerinde 10 yıllık YEKDEM sonrası ihtiyaç fazlası enerji fiyatı belirlendi13 Haziran 202614:22 Yer altı maden işletmelerinde meydana gelen maliyet artışlarının karşılanmasına ilişkin kararda değişikliğe gidildi13 Haziran 202614:20 Denizüstü Rüzgar Enerjisi Derneğinin ilk liman toplantısı Mersin’de düzenlendi13 Haziran 202609:00 GKRY, İsrail, Yunanistan ve ABD, Doğu Akdeniz Enerji Merkezi kurulması için anlaştı13 Haziran 202608:30 Elektrikli araçlar dünyanın çevresini 4 bin 400 kez dolaştı13 Haziran 202608:00

Diğer Haberler