Elektrikte kuraklık etkisi

Gas&Power, ülke genelinde etkili olan kuraklığın elekrik piyasasına etkilerini ve 2021 yılına ilişkin yağış, hidroloji ve piyasa beklentilerini analiz etti. Meteoroloji Genel Müdürlüğü verilerine göre, 2020 yılında yurdun büyük bölümünde kış ve ilkbahar yağışları normallerin üzerinde gerçekleşirken, özellikle sonbahar mevsimi yağışlarının normalin çok altında kaldığı ve yarı yarıya azaldığı gözlendi. TEİAŞ verilerine göre 2020’nin son […]

Petroturk.com

- 11 Şubat 2021 16:09

Gas&Power, ülke genelinde etkili olan kuraklığın elekrik piyasasına etkilerini ve 2021 yılına ilişkin yağış, hidroloji ve piyasa beklentilerini analiz etti.

Meteoroloji Genel Müdürlüğü verilerine göre, 2020 yılında yurdun büyük bölümünde kış ve ilkbahar yağışları normallerin üzerinde gerçekleşirken, özellikle sonbahar mevsimi yağışlarının normalin çok altında kaldığı ve yarı yarıya azaldığı gözlendi. TEİAŞ verilerine göre 2020’nin son çeyreğinde hidroelektrik elektrik üretimi geçen yılın aynı dönemine göre yüzde 20,5 düştü.

Yağışlardaki düşüşe bağlı olarak HES’lerin üretimi düşerken doğal gaz santrallerinin elektrik üretimindeki payının ise önceki yılların üzerine çıktığı görüldü. HES’lerdeki üretim düşüşünün ise sonbahar aylarında elektrik fiyatlarında belirgin bir artışa neden olduğu görüldü.

Gas&Power, ülke genelinde etkili olan kuraklığın elekrik piyasasına etkilerini ve 2021 yılına ilişkin yağış, hidroloji ve piyasa beklentilerini analiz etti.

2020’DE SONBAHAR YAĞIŞLARI MEVSİM NORMALLERİNE GÖRE YÜZDE 53 DÜŞTÜ

Meteoroloji Genel Müdürlüğü verilerine göre, Eylül-Ekim-Kasım aylarını kapsayan sonbahar mevsimi yağışlarının normalin ve geçen yıl yağışlarının altında gerçekleşti. Türkiye genelinin 2020 yılı sonbahar döneminde 65.8 mm yağış aldığı ve 140.6 mm olan mevsim normali (1981-2010) ve 74.3 mm olarak kaydedilen geçen yılki sonbahar yağışlarının altında gerçekleşitiği görüldü. 2020’nin sonbahar dönemindeki yağışlar mevsim normaline göre yüzde 53, geçen yıla göre yüzde 11 oranında düştü.

Sonbahar dönemi yağışları bölgeler genelinde incelendiğinde ise tüm bölgelerin normallerinin altında yağış aldığı gözlendi. En fazla azalma yüzde 59 ile İç Anadolu Bölgesi’nde gerçekleşti. Ege ve Karadeniz Bölgeleri’nde ise son 40 yılın en az yağışlı sonbaharı yaşandı.

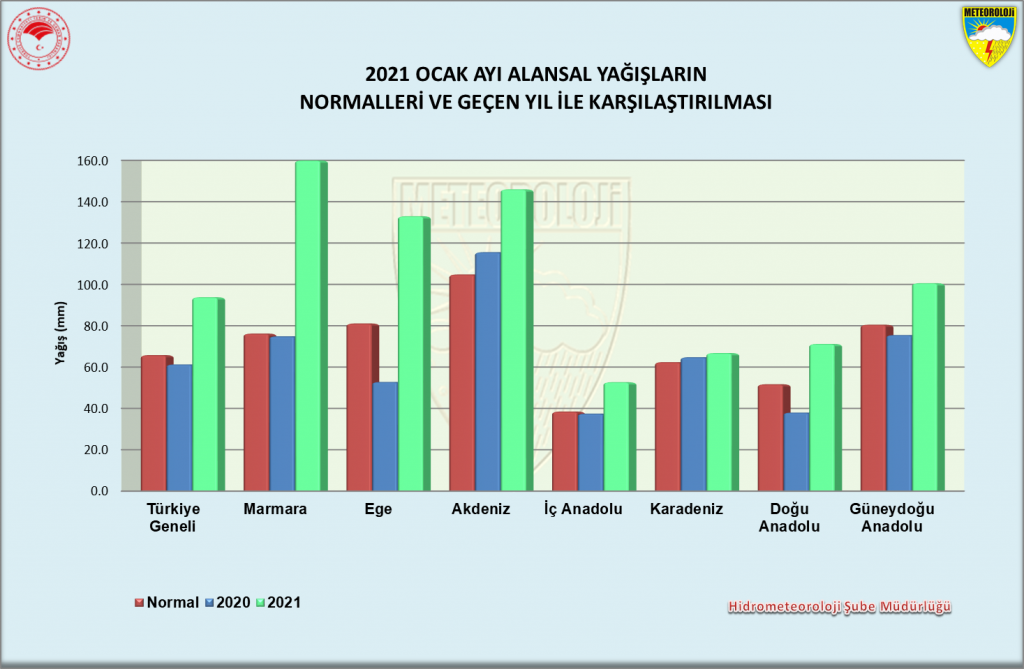

YAĞIŞLAR OCAK’TA MEVSİM NORMALLERİNİN YÜZDE 43 ÜZERİNDE GERÇEKLEŞTİ

Bu yılın Ocak ayında yağışların ülke genelinde normalin ve geçen yılki yağışlarının üzerinde gerçekleştiği görüldü. Ocak ayında 93.8 mm yağış kaydedildi. Bu rakam 65.8 mm olan mevsim normali (1981-2010) ve 61.3 mm olarak gerçekleşen 2020 yılı Ocak ayı yağışının oldukça üzerinde gerçekleşti. Ocak ayındaki yağışlar mevsim normaline göre yüzde 43 ve 2020 yılı Ocak ayı yağışlarına göre ise yüzde 53 oranında artış gösterdi. Ocak ayı yağışları özellikle Marmara Bölgesi’nde önemli ölçüde artış gösterdi.

Sonbahar yağışları normallerine göre Adıyaman, Şanlıurfa civarları, Giresun ve Trabzon sahil kesimi, Kocaeli, Sakarya ve İstanbul’un Karadeniz kıyıları hariç tüm yurtta azalma gösterdi. Özellikle Antalya’nın doğusu, Sivas’ın batısı ve Amasya, Tokat civarlarında bu azalmanın yüzde 80’lerin üzerine çıktığı gözlendi.

2020 yılı sonbahar mevsiminde 81 ilin tamamı normallerinin altında yağış alırken, en fazla azalma gösteren il yüzde 84 ile Amasya, en az yağış alan il de 21 mm ile yine Amasya oldu.

HİDROELEKTRİK ÜRETİMİ 2020 SON ÇEYREKTE YÜZDE 20,5 GERİLEDİ

TEİAŞ verilerine göre 2020’nin son çeyreğinde hidroelektrik elektrik üretimi geçen yılın aynı dönemine göre yüzde 20,5 düştü. 2020’nin tamamında ise hidroelekrik santrallerinin elektrik üretimi ise 2019 yılında yüzde 12,1 düşerek 75 milyar 119 milyon kilovatsaate geriledi.

Enerji Ticareti Derneği (ETD) Başkanı Burak Kuyan

HES ÜRETİMİNDEKİ DÜŞÜŞÜN DEVAM ETMESİ HALİNDE ÖZELLİKLE KISA VADEDE FİYATLARIN ARTIŞ YÖNÜNDEKİ EĞİLİMİNİ BİRAZ DAHA FAZLA HİSSEDEBİLİRİZ

Bilindiği üzere hidroelektrik santraller Türkiye elektrik piyasası için büyük öneme sahip. Kurulu güç anlamında baktığımızda barajlı ve akarsu tipi hidroelektrik santraller toplamı ülkemizdeki kurulu güçte en fazla paya sahip santraller olarak görülmektedir. Bu sebeple kuraklığın elektrik piyasamız için çok kritik bir etkiye sahip olması doğaldır. Ancak fiili durumda bazı sebeplerle kuraklığın boyutu ölçüsünde hayati büyüklükte bir etki yapmadığını görmekteyiz. Bu sebeplere baktığımızda hava sıcaklıklarının son günlere kadar ülke genelinde çok düşmemesi, yenilenebilir – özellikle de rüzgar – kapasitemizin önemli bir seviyeye ulaşmış olması ve özellikle EÜAŞ’ın barajlı santrallerinin yönetim stratejisi ön plana çıkmakta. Kısaca özetlemek gerekirse kuraklık sebebiyle herhangi bir kesinti yaşanmadı. Bununla birlikte kuraklığın en somut etkisini piyasa içinde üretimin kaynaklara göre dağılımında gördüğümüzü söyleyebiliriz. Bu noktada ön plana çıkan husus hidroelektrik santrallerin üretiminin azalması sonucunda son yıllarda üretim yapmakta zorlanan doğal gaz santrallerinin piyasada daha fazla yer bulduklarıdır. Bununla birlikte özellikle rüzgar santralleri piyasa içerisinde çok hassas bir konuma geldi. Hatta bu ay içerisinde rüzgar santrallerinin hem üretiminde rekor kırıldı hem de üretimin kaynaklara göre dağılımında rüzgarın doğal gazdan sonra ikinci sıraya yerleştiği görüldü. Ticaret açısından bakıldığında ise özellikle OTC tarafında genel trende kuraklığın önemli bir etkisi olmadığını söyleyebiliriz. Geleneksel olarak Kasım-Aralık aylarında görülen artışın ardından yılbaşından itibaren hacmin yine zayıf seyrine döndüğünü görmekteyiz. EPİAŞ tarafından işletilen organize piyasada ise özellikle miktarsal öngörülebilirlikte yenilenebilir kaynaklardan üretimin getirdiği zayıflama ve diğer piyasa şartlarından kaynaklı fiyat öngörülebilirliği sorunları dolayısıyla hacmin daha fazla arttığını görmekteyiz.

EYLÜL VE EKİM AYLARINDA FİYATLARDA BELİRGİN BİR YÜKSELİŞ YAŞANDI

2020 yılının başından itibaren doğal gaz ile barajlı ve akarsu tipi santrallerin toplamında hidroelektrik santrallerinin üretimleri ile PTF kıyaslandığında aslında fiyatlar üzerinde çok önemli bir etki yaratmadığını görmekteyiz. Genel olarak üretimdeki kırılımın kendini gösterdiği Ağustos ayından itibaren yapabileceğimiz değerlendirmede ancak saat ya da kısıtlı sayıda günler bazında fiyatlarda önceki trende göre yukarı yönde oynamaları görmemiz olacaktır. Bu dönemde aylık ortalamalar bazında baktığımızda yalnızca Eylül ve Ekim aylarında belirgin bir yükseliş yaşandığını görmekteyiz. Çok kısıtlı sayı ya da gündeki olağanüstü hareketleri ise yalnızca üretimdeki kaynak dağılımı ile ifade edememekteyiz. Zira hava durumu ya da rüzgar ve güneşten elektrik üretiminin miktarı da fiyatları etkileyebilmekte.

Aslında bu durum, elektrik piyasamızda fiyat oluşumu ve öngörülebilirlik konusundaki önemli sorunları da göz önüne taşımakta. Zira temel analiz ve modellemeler açısından bakıldığında, üretim portföyündeki bu değişimin fiyatları daha fazla etkilemesi bekleniyordu. Hem Kamu mülkiyetindeki santrallerin üretim ve fiyatlama stratejisi hem de doğrudan piyasa fiyatlarının oluşumu konusunda yapılan ani mevzuat düzenlemeleri sebebiyle arz-talep dinamikleri başta olmak üzere temel analiz sonucunda oluşan öngörülerle gerçekleşmeler farklı olmaktadır. Bu durum OTC piyasadaki fiyatlara da yansımaktadır. Ülkemizde tezgah üstü piyasadaki vadeli fiyatlar da maalesef henüz spot piyasadaki fiyat hareketleri ile bağımlı hareket etmektedir. Zira OTC piyasadaki fiyat hareketlerinde de piyasanın beklentisinin önce kuraklık beklentisi ve spot piyasadaki hareketler sebebiyle yükseldiğini ancak özellikle Kasım ayı itibariyle düştüğünü söyleyebiliriz.

TİCARET ARTIŞ TRENDİNE GİREBİLİR

Temel olarak barajlara gelen su miktarı ve hidroelektrik üretimindeki düşüşün devam etmesi halinde özellikle kısa vadede fiyatların artış yönündeki eğilimini biraz daha fazla hissedebiliriz. Zira belli bir noktadan sonra barajlardaki su seviyelerinin üretime kesinlikle izin vermeyecek düşük seviyelere gelmesi mümkün olabilir. Tabi biraz daha uzun vadede yaz ayları için bir şey söylemek için erken olacaktır. Zira bu noktada bahar dönemi yağışlarının durumu, güneş enerjisi kurulu gücünde gelinen nokta, dünyadaki Covid-19 salgını sürecinin gidişatı ve bunun özellikle petrol ve doğal gaz maliyetlerine etkileri gibi pek çok unsur fiyatların gelişimini etkileyecektir.

Bu durumun ticarete etkilerine baktığımızda ise ön plana çıkan husus fiyatların seviyesinden ziyade öngörülebilirlik ve güven ihtiyacı olacaktır. Bu süreçte gerek elektrik gerekse doğal gaz tarafında fiyatlar ya da arz üzerinde ani ve kısa vadeli bir mevzuat ya da uygulama değişikliği olmadığı takdirde ticaretin artış trendine gireceğini söyleyebiliriz. Zira etkin işleyen bir piyasa yapısında kuraklık gibi öngörülebilirliği bozan unsurlar arttığında vadeli ticaret, piyasa katılımcıları için önemli bir risk yönetim aracı olarak daha fazla ön plana çıkacaktır. Özellikle EPİAŞ bünyesindeki fiziksel teslimatlı vadeli elektrik piyasasının (VEP) ve ardından yine vadeli doğal gaz piyasalarının faaliyete geçmesi ticaret piyasasında yeni bir sayfa açılmasını sağlayabilir. Zira mevcut durumda OTC piyasada hacim artışının önündeki önemli engellerden birisi olarak sayılabilecek olan karşı taraf riskini bu piyasaların faaliyete geçmesi ile birlikte yönetilebilecek bir opsiyona sahip olunmuş olacaktır.

APlus Enerji Ortağı Volkan Yiğit

SEKTÖRÜN TAHMİNLERİNİ KURAK BİR YIL ÜZERİNE KURDUĞUNU VE BU ETKİNİN FİYATLANDIĞINI GÖRÜYORUZ

Kuraklığın elektrik piyasasına etkisini incelemeden önce, kuraklık kavramını incelediğimiz iki önemli parametrede son aylarda yaşanan değişikliklerden bahsetmek gerek. Kuraklık analizi yapabilmek için öncelikle alansal yağışların gelişimini inceleriz. Meteoroloji Genel Müdürlüğü’nün verilerine göre ülkemizde 2008, 2013 ve 2017 yıllarında uzun yıllar ortalamasının (1981-2010) altında alansal yağış gerçekleşmişti. 2009 ve 2018 yılları ise son dönemlerde en çok yağışın alındığı yıllar olarak öne çıkıyor.

Elektrik üretimi açısından düşündüğümüzde ise, verilerin su yılını takip ettiği görülür. Örneğin 2013 yılındaki düşük yağışlardan sonra 2014 yılındaki hidroelektrik üretimi seviyesi oldukça düşmüş, 2018 yılındaki yüksek artışı takiben dolan rezervuarlar nedeniyle de 2019 yılında hidroelektrik santraller rekor seviyede elektrik üretmişlerdir. Burada rezervuar yönetiminin önemine vurgu yapmak ve 2018’in ardından az yağış beklenen 2019 senesine yüksek kotlarda giren bazı santrallerin, 2019 yılında ortalamanın çok az da olsa üstünde gerçekleşen yağışların etkisiyle, su savaklamak zorunda kaldıklarını hatırlatmak isterim. Dolayısıyla bir yılda yağışın az ya da çok olmasıyla birlikte, ilgili yıla girerken barajlarımızdaki su seviyesinin de önemi çok yüksek.

Ülkemizde suyun elektrik üretimindeki önemini tekrar tekrar vurgulamaya sanırım gerek yok, fakat bu alanda tahmin/planlama çalışmaları yapanların kullanabileceği veri seti tarafında halen eksiklikler bulunmaktadır. TEİAŞ’ın yayımladığı günlük/aylık barajlara gelen su verisiyle birlikte, EPİAŞ Şeffaflık Platformu’nda sunulan kot, aktif hacim, aktif doluluk oranları gibi veriler şu anda santrallerin ve ticaret ekibinin kullanımına sunulmaktadır. Sağlanan bu verilerde ülkemizin HES üretimi açısından en önemli iki havzası Fırat ve Dicle havzalarına ait veriler ise bulunmamaktadır.

Bu verinin bulunmaması planlama, tahmin ve optimizasyon modelleri açısından eksik bir nokta olduğundan, şeffaf veri paylaşımı için bu verilerin de sağlanması talepleri ilgili kurumlara sektörümüz tarafından iletilmektedir. APLUS Enerji olarak, yukarıda bahsettiğim tahmin ve optimizasyon modelleri açısından önemini de düşünerek, bu alanda bir AR-GE projesi yürütüyoruz ve uydu görüntülerinden hareketle santrallerin kot ve hacim verilerine ulaşmayı hedefliyoruz.

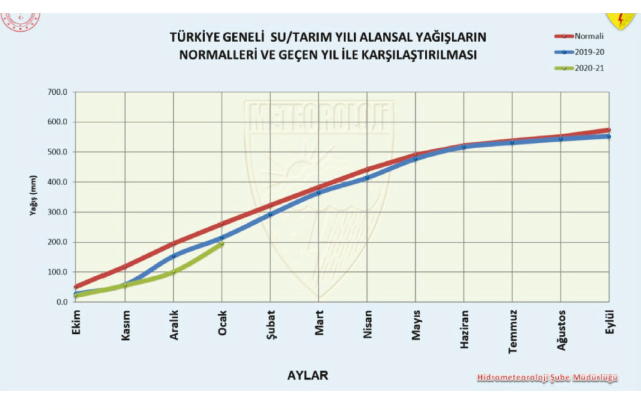

Yağış verilerinde daha yakın döneme bakmak ve önümüzdeki döneme ilişkin tahminlerden bahsetmek için ise su ya da tarım yılı olarak ifade edilen ve Ekim ayında başlayarak diğer senenin Eylül ayında tamamlanan dönemdeki alansal yağışların miktarını incelemek faydalı olacaktır. Alansal yağışların kümülatif toplamını gösteren aşağıdaki grafiğe göre 2019-2020 su yılı, uzun yıllar ortalamasının altında kalmıştır. Yeşil renkle gösterilen ve Ekim 2020’de başlayan 2020-2021 su yılı ise normalin oldukça altında seyretmektedir. Bu veriye göre su yılının ilk 4 ayında yağış miktarı 194.9 mm iken, normali 261.4 mm (1981-2010) ve 2020 su yılı aynı dönem yağışı ise 214.9 mm’dir. Özetle ilk 4 aydaki yağışlar normalden yüzde 25 daha az gerçekleşmiştir.

2020-2021 su yılına biraz daha detaylı bakarsak, ilk 3 ayda normalin neredeyse yarısı kadar su gelirken, Ocak ayında gerçekleşen yağışlarla birlikte, aradaki farkın kapanmaya başladığını söyleyebiliriz.

Mevsim normallerinin üstünde sıcaklarla başlayan Ocak ayının 2. yarısında gerçekleşen yağışlar, bu farkın kapanmasında önemli rol oynamıştır. Öyle ki, Ocak 2021’de kaydedilen yağış miktarı 93.8 mm iken, normali 65.8 mm (1981-2010) ve Ocak 2020 yağış miktarı ise 61.3 mm’dir. Yağışlarda normaline göre yüzde 43 ve bir sene önceye göre yüzde 53 artış meydana gelmiştir.

Hidroelektrik enerji üretimi açısından baktığımızda yağışların dağılımı çok önemli. 2021 Ocak ayındaki yağışlarda en büyük artış oranı Marmara ve Ege’de görülmüştür. HES’lerden elektrik üretimine katkısı düşük olan bu bölgelere rağmen, aynı dönemde Güneydoğu Anadolu, Doğu Anadolu ve Karadeniz bölgelerindeki yağış miktarları da kuraklık açısından bir toparlamaya işaret etmekte.

Meteoroloji Genel Müdürlüğü’nün sunduğu verilerle birlikte, daha önce bahsettiğimiz ve TEİAŞ tarafından yayımlanan günlük su durumu raporlarındaki veriye de bakmak faydalı olacaktır. Bu raporlar gelen su verisi için iyi bir indikatör olmakla birlikte, toplamda 29 ana havza barajını içerdiği ve bu barajlar arasında Fırat-Dicle havzalarındaki barajlar olmadığı için resmin tamamını anlamamıza olanak sağlamıyor.

SON 50 YILIN EN SICAK EYLÜL-EKİM AYLARINI TAKİBEN DÜŞÜK GELEN SU VERİSİ KURAKLIK BEKLENTİSİNİ ARTIRIYOR

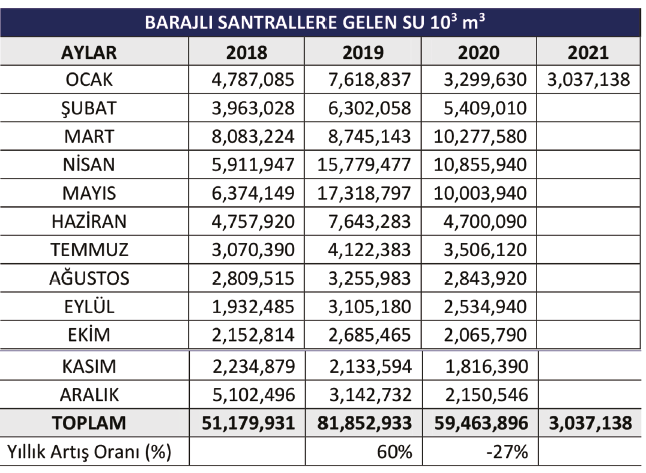

Yukarıdaki tabloya göre Ekim-Aralık 2020 döneminde barajlı santrallere gelen su miktarı geçen senenin aynı dönemine göre %24 daha az iken, Ocak 2021’de gelen su miktarı ise Ocak 2020’ye göre %8 daha düşüktür. Ocak ayında yağış miktarının artmasına rağmen gelen su miktarındaki düşüklük iki ana etken ile açıklanabilir:

1)TEİAŞ verisine dahil edilmeyen santrallere gelen su miktarının bilinmemesi (toplam 131 barajlı HES’in 29’u bu veriye dahil edilmektedir)

2)Kar yağışının yoğun olduğu bölgelerde, erimenin geçen seneye göre daha az olması olasılığı

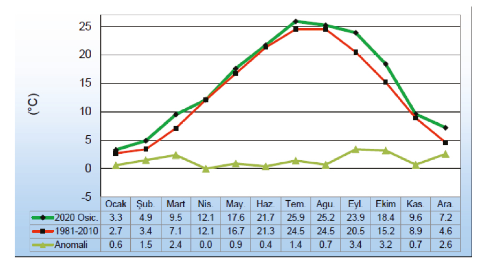

2021 yılındaki kuraklık beklentisiyle ilgili son incelediğimiz veri ise 2020 yılındaki ortalama sıcaklık verisi olacaktır. MGM verilerine göre aylık sıcaklıklar Nisan ayı dışında tüm aylarda normallerinin üzerinde, Nisan ayında normalleri civarında gerçekleşmiştir. En fazla sıcaklık anomalisi 3.4°C ile Eylül ayında ve 3.2°C ile Ekim ayında gerçekleşmiştir. 2020 yılı Eylül ve Ekim ayları 1971’den bu yana gerçekleşen son 50 yılın en sıcak ayları olmuştur.

RES’LERİN ÜRETİMİNDEKİ ARTIŞ PTF’DEKİ ARTIŞI SINIRLADI

2020 yılında elektrik fiyatlarını etkileyen en önemli faktör kuşkusuz Covid-19 salgını nedeniyle talebin dip yaptığı 2. çeyrekte gerçekleşen fiyatlar oldu. Bununla birlikte yılın toplam HES üretimi de uzun yıllar ortalamasının üzerinde seyretti. Yılın son döneminde, özellikle Eylül ve Ekim aylarında artan sıcaklıkla birlikte beklenenin üstünde gerçekleşen elektrik talebi, doğal gaz santrallerinin üretimini artırmakla birlikte özellikle düşük rüzgar enerjisi üretimi gözlemlenen günlerde elektrik fiyatında artışa neden oldu.

Ekim ayının başında EPDK piyasalarda azami limitin “geçmiş 2-14 aylık dönemdeki 12 aylık ortalamanın iki katı olarak” uygulanmasına karar verdi. Bu kararla birlikte arzın düşük olduğu (santral bakım ve arızayla birlikte düşük yenilenebilir üretimi olduğu) günlerde PTF’nin baskılandığını gördük. Elbette bu sektör paydaşları tarafından istenmeyen ve serbest piyasa ilkesiyle örtüşmeyen bu durum. Biz de sektör paydaşlarına paralel olarak bu uygulamanın uzun vadede yatırımlar için gerekli sinyallerin önünü tıkayacağını ve olumsuz bir etki yaratacağını düşünüyoruz.

Yorumlarımızda detaylı olarak açıkladığımız nedenlerle birlikte Kasım ve Aralık aylarında HES üretimindeki gerilemeyle birlikte, doğal gaz santrallerinin toplam üretiminin aylık 8.5-9 TWh seviyesine geldiğini, artan talebe rağmen bu dönemde daha yüksek rüzgar enerjisi üretimiyle birlikte ortalama fiyatın 295 TL/MWh seviyesinde kaldığını gördük.

Geçmiş dönemleri analiz ettiğimizde 2016’daki mevsim normallerinin üzerinde sıcak bir yaz-sonbahar dönemini takiben yağış miktarlarının mevsim normallerinin altında seyrettiği 2017 yılını bir referans noktası almanın mantıklı olacağını düşünüyoruz.

Bununla birlikte, 2021 Ocak ayının 2. yarısında barajlara gelen su miktarındaki (ilk 2 haftaya göre) yüzde 65 civarındaki artış ve yine Şubat ayının 2. yarısında beklenen soğuk ve yağışlı sistemi de hesaba katarak, 2021 yılında hidroelektrik santrallerin üretiminin 2017 yılının 2 puan kadar üstünde (nehir tipi ve barajlı HES için benzer oranda) gerçekleşmesini bekliyoruz.

2019 yılında düşük ekonomik büyüme, 2020 yılında ise Covid-19 salgınının etkileriyle birlikte toplam elektrik talebimizin iki yıldır neredeyse büyümediğini söyleyebiliriz. Bu nedenle 2021 yılında elektrik talebinde gecikmiş bir düzeltmenin gelmesini bekliyoruz. Yağış tarafında Ocak ayında gerçekleşen ve Şubat ayında da tekrarlanan trendin (2 hafta sıcak ve kurak, 2 hafta soğuk ve yağışlı) devam etmesi halinde, mevcut kot seviyelerinin de düşük olduğunu varsayarak yaz döneminde elektrik fiyatlarında bir artış bekliyoruz. Elbette bu artışın diğer parametreleri petrol ve dolar kuruna bağlı olarak belirlenecek doğal gaz tarifesi olacak. Son dönemde düşük giden kur bu tarafta tüketicinin avantajına olacak. Diğer yandan yeni azami limit uygulamasına göre 2020’de çok düşük fiyatların görüldüğü Mart-Mayıs döneminin etkisi Haziran ayından itibaren azalmaya başlayacak ve Ağustos ayında formülden bu aylar çıkmış olacak. Bununla birlikte azami limitin de artacağını ve özellikle düşük rüzgar günlerinin arıza veya yüksek talebe denk gelmesi durumunda o günler için fiyatın artacağını söyleyebiliriz.

Tüm bu beklentiler ışığında 2021’in ikinci yarısına ilişkin elektrik sözleşmelerindeki fiyatlara baktığımızda, sektörün tahminlerini kurak bir yıl üzerine kurduğu ve bu nedenle bu etkinin fiyatlandığını görüyoruz. Ticaret hacminde ise tedarik firmalarının tüketicilerle yaptığı sözleşmelerin tipi belirleyici olacak. Tüketicilerin son dönemde algısı risk yönetimi için PTF ve YEKDEM endeksli fiyatlamaları tercih etme yönünde, fakat burada her zaman için fiyatın yükselmesi ve maliyetlerin artması riski mevcut. Örneğin tahmin ettiğimizden daha kurak bir yıl olması halinde, fiyatların artacak ve geriye dönüp baktığınızda 2021 yılı başında sabit fiyattan elektrik alımının daha avantajlı olabileceği algısı oluşacaktır. Bunun gerçekleşmesi durumunda ise 2022 yılında daha çok tüketicinin sabit fiyatlı sözleşmeleri tercih edebileceğini ve bunun elektrik ticareti hacmine olumlu yansıyacağını düşünüyoruz.

SON HABERLER

Orta Doğu’daki çatışmalar küresel doğal gaz piyasasında arz şokuna yol açtı7 Temmuz 202617:47 Togg kullanıcılarına yaz boyunca yüzde 20 indirimli şarj avantajı7 Temmuz 202617:04 YEO Teknoloji, Kosova’nın en büyük temiz enerji santralinin anahtar teslim inşası için imzaları attı7 Temmuz 202615:54 TORA’da Shell Emniyet Günü bir kez daha gerçekleşti7 Temmuz 202615:06 Avrupa’da gaz fiyatları sıcak havanın etkisiyle yaklaşık yüzde 5 yükseldi7 Temmuz 202614:25

Diğer Haberler