Enerjide kırılgan hat: Orta Doğu’da neler oluyor?

Haziran 2025’te doğrudan çatışmaya dönen İran-İsrail gerginliği Hürmüz Boğazı çevresindeki enerji akışını tehdit etti. 108 milyar metreküplük LNG arzının sekteye uğrama ihtimali küresel dengeleri sarsıyor. Yaşanan gerilimi ve etkilerini, OME Hidrokarbonlar Direktörü Sohbet Karbuz, PETFORM Genel Sekreteri Murat Kalay ve Enerji Uzmanı Ali Arif Aktürk gazetemize özel yorumladı.

Petroturk | Enerji Haberleri

- 9 Temmuz 2025 10:53

Abdullah Paçal – İstanbul

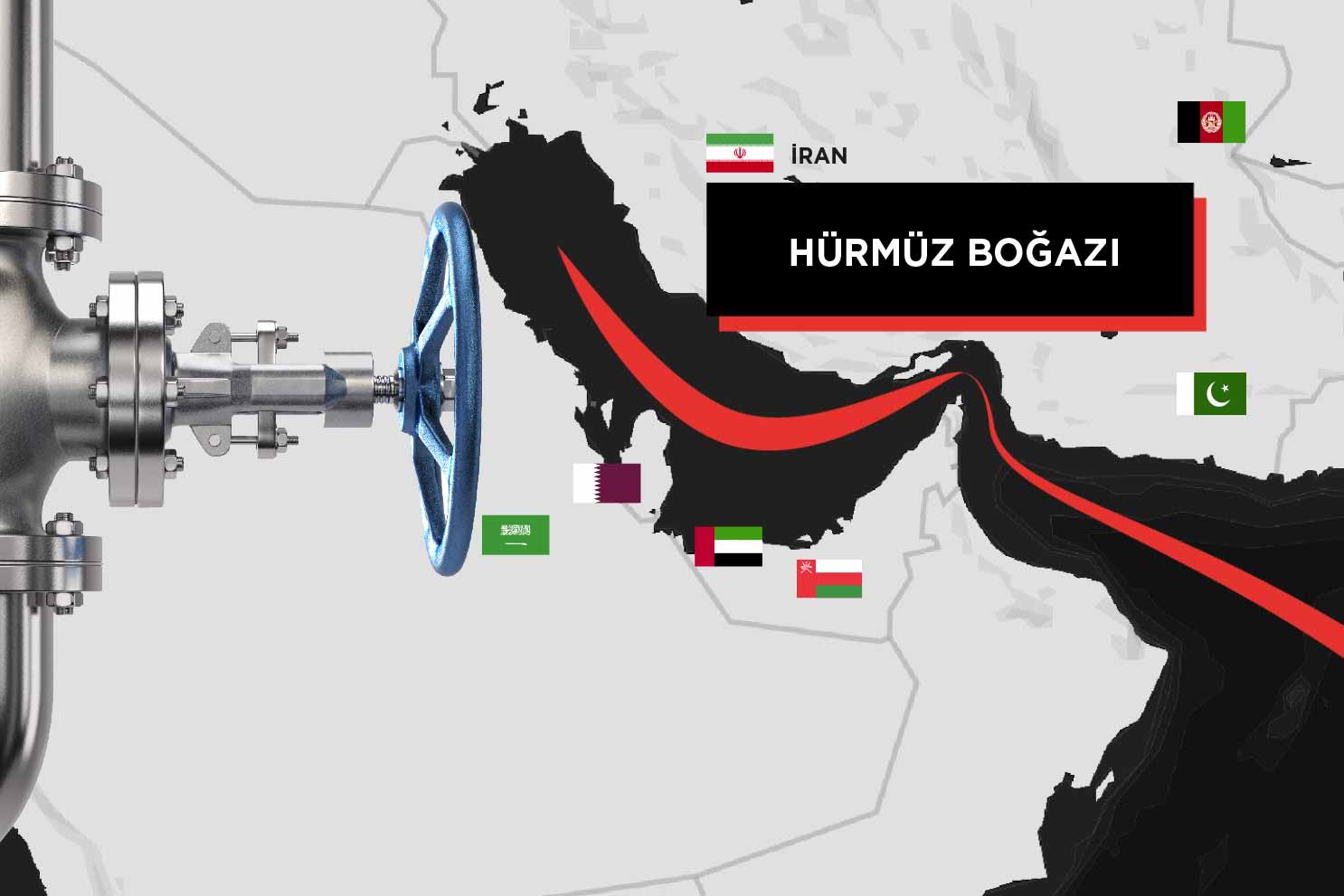

İsrail ile İran arasındaki siyasi ve askeri gerilim, Haziran 2025’te doğrudan saldırılarla tırmanarak Orta Doğu’daki enerji güvenliğini ciddi şekilde tehdit etti. Bu gelişmelerin en kritik yansıma noktalarından biri, dünya enerji ticaretinin kalbi sayılan Hürmüz Boğazı oldu. Hürmüz Boğazı, küresel petrolün yaklaşık yüzde 25’i ile sıvılaştırılmış doğal gaz (LNG) ticaretinin de yaklaşık yüzde 20’sine ev sahipliği yapıyor. Bu dar ve stratejik geçit, Basra Körfezi’nden çıkan petrol ve gazın büyük ölçüde dünya pazarlarına ulaştırıldığı ana hat konumunda. 2024 yılı verilerine göre sadece Katar ve Birleşik Arap Emirlikleri (BAE), toplamda yaklaşık 116 milyar metreküp LNG ihracatı gerçekleştirdi. Bu ihracatın büyük kısmı Asya pazarına yönelirken, özellikle Çin, Hindistan ve Pakistan gibi ülkeler Körfez kaynaklı LNG tedarikine yüksek oranda bağımlı hale geldi. Bu ülkeler arasında özellikle Pakistan dikkat çekiyor. Zira ülkenin LNG ihtiyacının yüzde 90’ı Katar üzerinden karşılanıyor. Hürmüz Boğazı’nda yaşanabilecek herhangi bir aksama, bu ülkeler için doğrudan tedarik kesintisi ve ciddi ekonomik sonuçlar anlamına geliyor. Boğazın tamamen kapanması şu an için düşük bir ihtimal olarak görülse de kısmi bir kesinti dahi piyasalarda büyük dalgalanmalara yol açabilir. Bu durumda yaklaşık 108 milyar metreküp LNG arzı riske girebilir ki bu rakam, Avrupa Birliği’nin yıllık LNG ithalatına denk geliyor. Ayrıca bu hacim, 1000’in üzerinde LNG kargosunun global pazardan çekilmesi anlamına geliyor.

Bu tarz bir arz şoku, LNG fiyatlarının sert biçimde yükselmesine, aynı zamanda gelişmekte olan ülkelerde enerji krizlerini tetikleyen zincirleme reaksiyonlara neden olabilir. Ayrıca alternatif kaynaklara yönelme çabası, zaten kırılgan olan tedarik zincirlerini daha da zorlayabilir. Küresel enerji güvenliğini doğrudan etkileyen bu tür gelişmeler, aynı zamanda jeopolitik risk primlerini artırarak finansal piyasalar üzerinde de baskı yaratıyor. Türkiye açısından ise bu durum hem doğrudan hem dolaylı etkiler taşıyor. Enerji arzı büyük ölçüde ithalata dayalı olan Türkiye, özellikle doğal gazda önemli oranda LNG kaynaklarına yönelmiş durumda. Enerji ticaret merkezi olma hedefi kapsamında Türkiye’nin üzerine aldığı transit ve bölgesel enerji rolü, Hürmüz gibi kilit geçitlerdeki istikrarsızlıktan doğrudan etkilenebilir. Körfez kaynaklı LNG sevkiyatlarında yaşanabilecek herhangi bir aksama, Türkiye’nin LNG ikmal zincirlerini, dolayısıyla enerji fiyatlarını ve arz güvenliğini riske atabilir. Ayrıca, Avrupa’ya açılan enerji koridorlarında Türkiye’nin oynadığı dengeleyici rol, Orta Doğu’daki bu tür jeopolitik kırılmalarla daha da önem kazanıyor. Ancak bu rolü sürdürebilmesi için Türkiye’nin, hem arz çeşitliliğini artırması, hem de enerji depolama ve altyapı kapasitesini güçlendirmesi gerektiği daha net bir biçimde ortaya çıkıyor.

Tüm bu gelişmelerin ışığında, Orta Doğu’daki sıcak gelişmelerin doğal gaz ve LNG piyasalarına olası etkilerini, Hürmüz Boğazı’nın alternatiflerinin teknik ve ekonomik açıdan ne kadar gerçekçi olduğunu ve Türkiye’nin arz güvenliği bağlamında bu kriz ortamına ne ölçüde hazır olduğunu, OME Hidrokarbonlar Direktörü Sohbet Karbuz, PETFORM Genel Sekreteri Murat Kalay ve Enerji Uzmanı Ali Arif Aktürk gazetemize özel yorumladı.

Ome Hidrokarbonlar Direktörü Sohbet Karbuz

‘EN ÇOK ETKİLENECEK ÜLKE PAKİSTAN’

Son yaşanan İsrail-İran çatışmasında bir kez daha dünya gündemine gelen Hürmüz Boğazı, bölgedeki LNG’nin taşınmasında da kritik bir yere sahip. Bu yolu kullanan LNG’nin Hürmüz dışı alternatif güzergâhlardan taşınması teknik olarak mümkün mü?

2024’te Katar 107 milyar metreküp (bcm), Birleşik Arap Emirlikleri (BAE) ise 9 bcm’e yakın LNG ihraç etti. Yani toplamda 116 bcm. Bu iki ülkenin toplam ihracatı küresel LNG ticaretinin yüzde 21’ine denk geliyor. BAE’nin tüm LNG ihracatı Asya piyasasına yapılırken, Katar’ın LNG ihracatının yüzde 80’i Asya piyasasına gitti. Yani kısacası bölgenin LNG ihracatının yüzde 81’i Asya piyasalarına yapıldı. Çin, Hindistan ve Güney Kore Körfez ülkelerinden yapılan LNG ticaretinin Asya’daki en büyük üç alıcısıydı. Öyle ki, bu üç ülke Katar ve BAE’nin toplam LNG ihracatının yaklaşık yüzde 51’ini oluşturdu. Buna bir de alıcılar tarafından bakmak lazım. Basra Körfezi üzerinden ithal edilen LNG, Çin’in toplam LNG ithalatının dörtte birini oluştururken, Hindistan’ın LNG ithalatının yarıdan fazlasını karşılıyor. O hâlde Körfez’den LNG akışı kesilirse en çok etkilenecek ülke Hindistan mı? Hayır; Pakistan. Çünkü Pakistan’ın LNG ithalatının yüzde 90’ı Katar’dan yapılıyor.

Göz önünde tutulması gereken bir başka husus da şu: Katar’ın ihracatının tamamı Hürmüz Boğazı üzerinden yapılmıyor. Çünkü Katar 7 bcm tutarındaki LNG’yi Kuveyt ve BAE’ye ihraç ediyor. Yani Körfez’in afaki kapanma senaryosunda Körfez dışı ülkelere yapılacak LNG ihracatındaki kesinti 116 bcm değil, 108 bcm’den biraz fazla. Yani Avrupa Birliği’nin 2024 yılında ithal ettiği toplam LNG miktarının biraz altında kalan bir miktardan bahsediyoruz. Başka bir deyişle 1000 kargodan fazla bir miktar. Böyle büyük bir miktarın bir anda piyasadan çekilmesi demek, LNG ve dolayısıyla doğal gaz piyasalarını krize sokmak anlamına gelir.

Kuveyt ve BAE ve hatta nisan 2025 itibarıyla LNG ithalatına başlayan Bahreyn de krize girmez çünkü onların LNG ihtiyacını Katar karşılar. Oysa Asya piyasasının açığı kısa zamanda telafi edilebilecek bir açık değil. Üstelik, Katar’ın en büyük müşterisi olan Çin’in şubat ayından beri malum ithalat tarife kavgasından dolayı ABD’den LNG ithal etmediğini göz önüne alırsak… Dolayısıyla alternatif kaynaklardan kısa bir süre içerisinde böyle büyük bir LNG ihracat kaybını telafi etmek mümkün değildir. Haliyle oluşması muhtemel gaz açığını kömür, petrol ürünleri ve nispeten yenilenebilir enerji kaynaklarıyla ve talebi törpülemekle kısmen de olsa kapatmaktan başka bir çare bulunmamaktadır.

“KATAR’IN DEVRE DIŞI KALMASININ 1-2 SENE TELAFİSİ MÜMKÜN DEĞİL”

Hürmüz Boğazı’na alternatif LNG tedarik yolları hangi ülkeler ve altyapılar üzerinden yapılabilir? Doğu Akdeniz’deki doğal gaz kaynakları ve bunların kullanımı konusunda potansiyel enerji iş birlikleri, son yıllarda gündemde sıklıkla yer alan konulardı. İsrail’in son bir yılda attığı adımlar ve son olarak İran-İsrail arasında çatışmaya evrilen gelişmelerin, doğu Akdeniz doğalgazı ile ilgili etkileri neler olabilir?

2026 yılından 2030 yılına kadar 2026 yılından 2030 yılına kadar büyük bir LNG kapasitesi devreye alınacak. Ancak dünyanın en büyük ikinci LNG ihracatçısı olan Katar’ın devre dışı kalmasının önümüzdeki bir iki sene içinde telafisi mümkün değildir. Ne ABD’den ne de Doğu Akdeniz’den. Doğru, Doğu Akdeniz’de enerji iş birlikleri sıklıkla dile getirilse de Doğu Akdeniz’den LNG piyasalarına bir nebze de olsa rahatlık getirebilecek bir gelişme görülmemektedir. Çünkü kelin ilacı olsa başına sürer. Mısır kendi gaz ihtiyacını karşılayamadığından bir LNG ithalatçısına dönüşmüştür ve önümüzdeki ayın başlarında toplam üç yüzer LNG tesisiyle LNG ithalatını artırmak zorunda kalacaktır. Önümüzdeki birkaç yıl içinde Mısır’ın tekrar net LNG ihracatçısı konumuna geçmesi öngörülmemektedir. Dolayısıyla İsrail’den gelen gaz tamamen Mısır’ın iç piyasasında kullanılacaktır. Eğer şu sıralarda azalan İsrail-İran gerginliği tekrar tırmanışa çıkmaz ise tabii ki. Hatırlanacak olursa, 12 gün süren savaşta İsrail’den Mısır ve Ürdün’e İsrail’den gaz akışı bir müddet kesilmek zorunda kalmış ve her iki ülkeyi de acil eylem planlarını devreye sokmaya itmişti. İsrail’de gaz üretim kapasitesi artışını sağlayacak altyapı yatırımlarındaki gecikmeler de göz önüne alınırsa (ki belki buna Güney Kıbrıs’ı da katabiliriz), küresel LNG piyasası penceresinden baktığımızda muhtemelen önümüzdeki iki üç yıl için Doğu Akdeniz gazından pek medet ummamak gerekir.

“AVRUPA’YA ETKİSİ ÇOK BÜYÜK OLMAZ”

Doğu Akdeniz’deki doğal gazın en önemli rotası olarak Avrupa görülmekteydi. Hürmüz Boğazı’nı kullanan LNG kaynakları ile birlikte düşünüldüğünde yaşanan hadiselerin Avrupa’nın enerji tedariği ve güvenliği konusunda etkileri neler olabilir?

Doğrudur. Doğu Akdeniz gazının en önemli rotası olarak Avrupa gösteriliyordu. Ortada herhangi bir alım satım anlaşması olmamasına rağmen. Ve hatta Mısır’dan yapılan LNG ihracatının çoğunun Çin ve Türkiye’ye gitmesine rağmen. Bu nedenle politik rota olarak değerlendirmek daha doğru olur. Güney Kıbrıs gazı Mısır’a gidecek. İsrail’in talep fazlası üretiminin ise tek adresi halen Mısır. Bu arada Mısır’da bir LNG ihracat tesisi kurulması fikri rafa kaldırıldı ve meşhur Doğu Akdeniz Gaz Boru Hattı projesi konusunda hâlen bir somut gelişme yok. Hürmüz Boğazı’ndan LNG akışının kesilmesi çok çok düşük bir olasılık. Hadi kesildi diyelim, Avrupa’ya etkisi çok büyük olur mu? Olmaz çünkü oradan Avrupa’ya gelen gaz toplam LNG ithalatının yüzde 10’unu oluşturuyor. Bu miktarı başka kaynaklardan telafi etmesi mümkündür. Hangi fiyatla, orası başka bir konu. Asıl önemli olan şu ki, Avrupa’nın enerji güvenliğini kısa vadede ne ABD LNG’si ne de Doğu Akdeniz gazı teminat altına alabilir.

Petform Genel Sekreteri Murat Kalay

‘ENFLASYONLA MÜCADELE PROGRAMIMIZA NEGATİF ETKİLER YAPABİLİR’

Türkiye enerji kaynakları ve doğal gaz açısından dışa bağımlılığı yüksek bir ülke. Özellikle İran, Katar gibi ülkeleri içine alan coğrafyada son dönemde yaşanan gelişmeler ve son noktada İran-İsrail arasında patlak veren çatışmalar ile bundan sonra yaşanabilecek buna benzer olayların başta doğal gaz ve LNG tedariği ve buna bağlı enerji arz güvenliği konusunda ülkemiz için etkileri neler olabilir?

Enerjide yüksek oranda dışa bağımlılığımız makroekonomik göstergeler açısından da yönetilmesi zor bir baskı oluşturmaktadır. Özellikle, ekonominin çarklarının sürdürülebilir şekilde dönmesi anlamında, enerjide dışa bağımlılığımızı azaltabilmek için Bakanlığımız önderliğinde kamu/özel sektör ayrımı olmaksızın ciddi şekilde çaba gösteriyor ve enerjinin her alanında kapasitemizi geliştiriyoruz. Global piyasaların uzun soluklu bir dengelenme çabası içerisinde olduğunu hep birlikte gözlemliyoruz. Bu dengelenme süreci farklı nedenlerle kesintiler yaşamaktadır. Son olarak da Ortadoğu Bölgesi’nde tüm dünyayı etkileyecek gelişmelerin olası etkilerini planlamaya ve enerji arz güvenliğini sadece ülkemiz için değil, bölgemiz ve global piyasalar için de değerlendiriyoruz. Özellikle petrol ve doğal gaz üretimi anlamında ortaya konan başarı hikayesi enerjide dışa bağımlılığımızı azaltmak anlamında bizlere ilham veriyor. Bu uzun ve zorlu mücadele bir varil daha fazla ham petrol ve bir metreküp daha fazla doğal gaz üretmenin matematiğin ötesinde öneme sahip olduğunu ispatlıyor. Yerli birincil enerji kaynaklarını daha fazla arayarak ekonomiye kazandırmak çabasının yanında, yaşadığımız arz güvenliği riskini; yer altı doğal gaz depolarımızla, LNG terminallerimizle, FSRU ünitelerimizle ve tedarik çeşitliliği yaratarak yönetmeye çalışıyoruz. Şüphesiz, bölgemizdeki savaş ihtimali ülkemiz için de enerjide arz güvenliği anlamında potansiyel bir risk taşımaktadır. Komşuda çıkan bir yangının, ülkemize ve tüm dünyaya etkileri olacaktır. Diğer taraftan enerji üzerinden yapılan global mücadelenin tüm dünyadaki ticari ve ekonomik faaliyetlere olumsuz etkisi gözlemlenmekte ve ülkemiz için de yükselecek enerji girdi maliyetleri enflasyonla mücadele programımıza negatif etkiler yapabilecektir. Unutulmaması gereken konulardan bir tanesi de petrol ve doğal gaz anlamında arz fazlası olan bir dönem içerisindeyiz. Üretim fazlalığı, global ticaret seviyesindeki düşüş, gelişmiş ülkelerin büyüme oranlarındaki gerileme ve durağanlık arz kaynaklı ortaya çıkabilecek negatif etkileri çapalamaktadır. Ülkemizin kısa vadede arz güvenliği kaynaklı bir sorunla karşılaşmayacağı inancındayız. Kamu-özel sektör tüm planlarını değişik senaryolara göre kurgulamakta, enerji arz güvenliğini önceleyerek alternatif metotlar geliştirmektedir.

“DÜNYA PİYASALARINDAN RAHATLIKLA TEMİN EDEBİLİRİZ”

Son dönemde Türkiye’nin LNG ithalatında ciddi bir artış ve çeşitlenme gözlemleniyor. Bununla birlikte Türkiye’nin LNG ithalatında Katar’ın rolü göz önüne alındığında, bölgedeki LNG’nin Hürmüz dışı alternatif güzergâhlardan taşınması teknik olarak mümkün mü? Hürmüz Boğazı’na alternatif LNG tedarik yolları hangi ülkeler ve altyapılar üzerinden yapılabilir?

Son dönemde Ortadoğu’da yaşanan savaş, Basra Körfezi’nin dünyaya açılan kapısı Hürmüz Boğazı’nın uluslararası enerji piyasaları ve ekonomiler için önemini bir kez daha hatırlattı. Körfez, en büyük petrol ve doğal gaz üreticisi ve ihracatçısı ülkelerin önemli bir kısmının kıyılarında barındırmaktadır. Kabaca LNG ticaretinin yüzde 20’sinin Hürmüz Boğazı’ndan geçtiğini düşünürsek, Hürmüz Boğazı’nın kapanması ihracatçı ülkelerin yanı sıra Çin ve Hindistan gibi bölgeden en fazla petrol ve LNG ithal eden ülkeleri de olumsuz etkileyecektir. LNG piyasası incelendiğinde, küresel LNG ihracatının yılın ilk çeyreğinde, bir önceki yılın aynı dönemine göre yüzde 3,1 bir artışla yaklaşık 109,3 milyon tona ulaştığını ve Katar’ın ilk çeyrekte en fazla LNG ihraç eden ülkeler arasında ikinci sırada yer aldığını görebiliriz. Katar, dünyanın en büyük LNG ihracatçılarından biridir ve LNG sevkiyatının neredeyse tamamını Hürmüz Boğazı üzerinden gerçekleştirmektedir. Hürmüz Boğazı’nın kapanması durumunda, LNG’nin kara yoluyla taşınması da mümkündür ancak böyle bir durumda kapasite oldukça sınırlı kalacaktır. Gene Katar LNG’si yerine ABD LNG’sine veya Avustralya LNG’sine de yönelinebilir, ancak bu durumda da nakliye süreleri ve maliyet daha yüksek olacak, bununla birlikte kapasite sınırı ile de karşılaşılabilecektir. Dünyadaki fiyat seviyesi ile hala petrol ve gaz anlamında arz fazlalığı bulunmaktadır. İhtiyacımız olan LNG, artırdığımız kapasitemiz ile dünya piyasalarından rahatlıkla temin edilebilir inancı içerisindeyiz.

“ENERJİ MERKEZİ HEDEFİNDE FIRSATLAR DOĞURABİLİR”

Ülkemizde enerji politikasının en önemli başlıkları arasında doğal gazda bir ticaret merkezi (hub) olma hedefi de var. PETFORM olarak da bu konuda yıllardır çok fazla emeğiniz ve çalışmanız mevcut. İran-İsrail arasındaki çatışmalar başta olmak üzere bu bölgedeki gelişmelerin Türkiye’nin doğal gazda merkez bir ülke haline gelmesi konusunda getirdiği fırsat ve tehditler neler olabilir?

Petrol ve Doğal Gaz Platformu Derneğimiz (PETFORM), kurulduğu 2000 yılından beri ülkemizdeki petrol ve doğal gaz arama-üretim faaliyetlerinin ve doğal gaz piyasasının gelişimi için çalışmalarını sürdürmektedir. Özellikle, doğal gaz piyasasının gelişimi, derinleşmesi ve arz güvenliğinin sağlanması konusunda muhtelif zamanlarda çeşitli öneriler sunmuş ve özel sektör olarak kendi vizyonunu ortaya koymuştur. Son dönemlerde arz güvenliği perspektifiyle, meydana gelen global gelişmeler neticesinde ve ülkemizin stratejik konumu nedeniyle gaz ticaret merkezi olma hedefi perçinlenmiş, ekonomik ve diplomatik alanda enerji gündeminde üst sıralara yerleşmiştir. Türkiye doğal gaz temin güvenliği konusunda stratejik bir konumdadır ve hem Türkiye’nin hem de Avrupa’nın enerji temin güvenliğinin sağlanması için önemli bir rolü bulunmaktadır. Türkiye gaz kaynaklarına yakınlığı, boru hatları, yeraltı depolama tesisleri ve LNG giriş noktalarını içeren altyapıları, yüksek tüketimi, gaz kaynaklarına sahip ülkelerle uzun yıllardır devam eden ilişkileri ve tecrübesiyle hem kendisinin hem de Avrupa’nın temin güvenliğini sağlayan ve gaz ticaretinin yapıldığı “Gas Hub” (Gaz Ticaret Merkezi) olma dinamiklerinin büyük bir çoğunluğuna sahiptir.

Bu perspektiften bakıldığında, Ortadoğu’da yaşanabilecek bir savaş, özellikle Hürmüz Boğazı’nın kapanması Türkiye’nin enerjide merkez olma hedefi doğrultusunda fırsatlar doğurabilir. Ortadoğu’daki enerji akışının kesilmesi, Türkiye’yi Avrupa’ya güvenli enerji geçişi sağlayan ana güzergah haline getirebilir. Bu durumda Irak-Türkiye, TANAP, TürkAkım ve BTC gibi mevcut hatlar daha da kritik ve önemli hale gelir. Doğal gaz depoları, FSRU ve LNG tesisleri Türkiye’nin arz güvenliğinde stratejik rol üstlenmekle birlikte, doğal gaz tarafında ciddi bir hareket kabiliyeti de sağlayabilmektedir. Ortadoğu’da yaşanabilecek olası bir savaş durumunda, spot LNG fiyatları artacağı için Türkiye FSRU ile LNG terminalleri sayesinde LNG hub haline de gelebilir.

Böylesi olumsuz bir senaryoda unutulmamalıdır ki enerji fiyatlarında yaşanacak artış, enerji ithalatçısı olan Türkiye’de enflasyonist ve ekonomik bir baskı oluşmasına neden olabilecektir. Bu baskıyı kırmanın yolu, yerli doğal gaz ve petrol üretimini artırmaktan geçmektedir. Son yıllarda gerçekleştirilen keşifler sayesinde yerli doğal gaz ve petrol üretimimiz ciddi ölçüde artmış ve dış ticaret açığını düşürmeye başlamıştır. Enerji alanında ortaya konan orta ve uzun vadeli hedefler ve politikalar, Türkiye’nin enerjide bağımsız ülke olma noktasına emin adımlarla ilerlediğini göstermektedir.

Enerji uzmanı Ali Arif Aktürk

‘HÜRMÜZ’ÜN KAPANMA İHTİMALİNİ SIFIR OLARAK GÖRÜYORUM’

Son yaşanan İsrail-İran çatışmasında bir kez daha dünya gündemine gelen Hürmüz boğazı, bölgedeki LNG’nin taşınmasında da kritik bir yere sahip. Bu yolu kullanan LNG’nin alternatif güzergâhlardan taşınması teknik olarak mümkün mü? Hürmüz Boğazı’na alternatif LNG tedarik yolları hangi ülkeler ve altyapılar üzerinden yapılabilir?

Coğrafi olarak Basra Körfezi ve Hürmüz Boğazı’nın doğal gaz ve LNG nakli için alternatifi bulunmamaktadır. Aslında ham petrol ve ürünler içinde kısmen alternatif boru hatları ile Hürmüz Boğazı’nı by-pass etmek mümkün olsa da doğal gaz için maalesef bu imkansızdır. Hürmüz Boğazı’nın tek taraflı İran tarafından kapatılması da imkansızdır. Çünkü İran Körfezi ve Hürmüz Boğazı karşılıklı devletlerin Münhasıran Ekonomik Bölgeleri ve kıta sahanlıkları bulunmaktadır. Hürmüz Boğazı’nda da İran ile BAE ve Umman’ın kendi kıyıları ve deniz trafiğine tahsisli güzergahları bulunmaktadır. İran’ın tek taraflı olarak karşı ülkenin geçiş yollarını hukuki olarak kapatma imkanı bulunmamaktadır. Eğer herhangi bir nedenle başka bir ülkenin hükümranlığında bulunan bir coğrafyaya askeri veya sivil saldırıda bulunması durumunda bunun uluslararası literatürde karşılığı bellidir. Ayrıca bu iki ülke, savaş durumunda olması halinde savaş ortamında iki ülkenin müttefiklerinden de Hürmüz Boğazı’nın açık tutulmasına ilişkin askeri desteği her zaman bulunur. Kaldı ki ABD’nin 5. Filosu ile İngiliz ve Fransız savaş gemileri o bölgede sürekli görev yapmaktadır. Kısaca ben Hürmüz’ün kapanma ihtimalini sıfır olarak görüyorum. Tekrar sorunuza dönersek Katar’ın halihazırda 78-80 milyon ton LNG üretme kapasitesi vardır ve nihai yatırım kararı alarak bunu 2027’de 125 milyon ton LNG yükseltecektir. Üretilen doğal gazın hepsi LNG formatında ihracat felsefesine dayalıdır. Katar şimdiye kadar boru hattı ile taşımayı hiçbir zaman da gündeme getirmemiştir.

“RUSYA’YA ENERJİ YAPTIRIMLARI SÜRECEK”

Rusya’ya uygulanan enerji yaptırımları hâlâ AB tarafında sıkı şekilde yürürlükte. Ancak Orta Doğu’da yükselen kriz ortamı, bu yaptırımlarda gevşemeye yol açabilir mi? Türkiye bu denklemde nasıl bir rol oynayabilir?

Ben Ukrayna-Rusya savaşının sonlanmasından önce özellikle Avrupa’nın Rusya’ya ekonomik yaptırımlarda yumuşama göstereceğini düşünmüyorum. Trump’ın, Rusya ile daha yumuşak bir ilişki kurma ve Ukrayna savaşını mevcut işgal altındaki topraklarla sınırlı şekilde sona erdirme yönündeki yaklaşımı, Avrupa’nın Rusya’ya karşı daha sert bir tavır almasına yol açabilir. Sonuç olarak Rusya’ya enerji yaptırımları sürecektir. Türkiye’nin Avrupa ile Rusya ve Ukrayna arasında arabulucu tavır alması çok kolay değil. Belki barış görüşmeleri olursa İstanbul’da devam edilebilir ama Avrupa’nın yaptırımlarında Türkiye çok bir şey yapamaz. Türkiye üzerinden Avrupa’ya Rus gazı gitmesi konusunda ise en önemli ‘bottleneck’ Bulgaristan ve Balkanlardaki kapasite kısıtlarıdır. Türkiye, gerçekten liberal enerji politikaları uygulayıp dünyaya güven verebildiği takdirde; derinliği ve likiditesi yüksek, giriş-çıkışların serbest olduğu, risk primlerinin düşük, fiyatların şeffaf ve serbestçe oluştuğu bir piyasa yapısı kurarak, Rusya, Azerbaycan, İran, Türkmenistan gibi ülkelerden temin ettiği doğal gazı sıvılaştırıp Avrupa ve dünya pazarlarına satabilecek konuma gelebilir. Burada çok radikal yasal düzenlemeler, etkin ve bağımsız çalışan SPK, EPDK gibi bağımsız düzenleyici kurumlara ihtiyaç bulunmaktadır. Yani kısaca engelsiz (tüm ticari, hukuki ve teknik) tüm alıcı, satıcı, taşıtanın eriyebildiği, uluslararası tahkimin olduğu bir piyasa tesis edilmelidir. Şu anda böyle bir ortam oluşması durumunda ciddi hiçbir yatırım yapılmadan swap imkanları ile (boruları, LNG Swapı) çok rahat Türkiye üzerinden Avrupa ve diğer pazarlara gaz gidebilir.

SON HABERLER

SOCAR Türkiye yöneticilerine Turkuaz Kart takdim edildi18 Haziran 202617:12 OPEC, küresel enerji tüketiminin 2050’de yüzde 23 artmasını bekliyor18 Haziran 202617:10 Moskova’da akaryakıt tedarikinde sorun yaşanmadığı bildirildi18 Haziran 202617:09 Bolu’da maden ocağındaki göçükle ilgili 4 şüpheli gözaltına alındı18 Haziran 202617:08 CW Enerji entegre üretim gücüyle Türkiye’nin en büyük sanayi kuruluşları arasında yer aldı18 Haziran 202617:07

Diğer Haberler